En quelques années, Yomoni s’est imposé comme la référence de la gestion pilotée en France. Sa promesse : portefeuilles diversifiés à base d’ETF, frais contenus et expérience 100 % en ligne pour investir simplement et efficacement.

À titre personnel, je suis client Yomoni : j’ai choisi le PEA pour déléguer la gestion à des professionnels.

Là où la gestion traditionnelle reste opaque et coûteuse, Yomoni mise sur la transparence : reportings mensuels, suivi clair des performances, profil de risque (P1 à P10) et accès simple aux expositions actions/obligations selon votre objectif.

Que vous investissiez via assurance-vie, PEA ou compte-titres, vous restez aux commandes, avec la possibilité d’être accompagné par une équipe de conseillers quand vous en avez besoin. Chez Investee, on aime ce trio simplicité + méthode + discipline : exactement ce qu’il faut pour reprendre le pouvoir sur son argent.

SOMMAIRE

Yomoni en bref : avantages et inconvénients

Voici les points forts et les limites de Yomoni tels que nous les voyons.

Ce tableau vous permet en un coup d’œil de savoir si cette plateforme d’investissement peut correspondre à votre profil et à vos objectifs.

| Avantages | Inconvénients |

|---|---|

| ✅ Une gestion pilotée simple et automatisée, basée sur les ETF | ❌ Plus cher qu’une gestion totalement libre (logique : la gestion pilotée a un coût) |

| ✅ Une diversification mondiale dès le départ (actions, obligations, immobilier, private equity…) | ❌ Pas de gestion libre en dessous de 50 000 € d’encours |

| ✅ Des frais parmi les plus bas du marché en gestion sous mandat | ❌ Comme tout investissement boursier, aucune garantie en capital |

| ✅ Une fiscalité optimisée selon l’enveloppe (PEA, PER, assurance-vie) | ❌ Pas encore d’agence physique : relation 100 % en ligne |

| ✅ Une application et un site modernes et pédagogiques | |

| ✅ Un support client réactif, basé en France, avec de vrais conseillers humains |

Offre Yomoni — jusqu’à 2 000 € à l’ouverture selon le montant investi.

Fiche d’identité Yomoni

| Année de création | 2015 |

|---|---|

| Fondateur | Sébastien d’Ornano |

| Clients accompagnés | +60 000 |

| Encours sous gestion | 1,5 milliard d’euros |

| Siège social | Paris |

| Régulation | AMF + ACPR |

| Assureur partenaire | Suravenir (Crédit Mutuel Arkéa) |

| Collaborateurs | 100 |

Yomoni : présentation de la société

Une fintech qui réinvente la gestion de patrimoine

Yomoni fait partie de cette nouvelle génération de fintechs françaises qui ont su dépoussiérer le monde de l’investissement.

En combinant le meilleur de la technologie avec l’expertise de la gestion de patrimoine, elle propose une manière d’investir plus simple, plus transparente, et surtout plus accessible que les modèles traditionnels.

Une entreprise fondée en 2015, déjà bien installée

Fondée en 2015 par Sébastien d’Ornano, Yomoni s’est rapidement imposée comme un acteur majeur de l’épargne en ligne.

Aujourd’hui, la société accompagne plus de 60 000 clients et gère plus de 1,5 milliard d’euros d’encours.

Une équipe 100 % française, centrée sur le client

Installée à Paris, l’équipe Yomoni compte une centaine de collaborateurs, tous basés en France. Et ce qui surprend agréablement, c’est que près de 40 % d’entre eux sont dédiés uniquement à la relation client. Pour une plateforme 100 % digitale, c’est un choix fort qui montre une volonté claire : ne jamais laisser les épargnants seuls face à leur écran. Concrètement, vous commencez souvent par échanger avec un chatbot… mais très vite, un conseiller humain prend le relais, et si nécessaire, un entretien téléphonique suit dans la foulée. J’en ai moi-même fait l’expérience lors du transfert de mon PEA depuis BoursoBank, et j’ai trouvé le suivi rapide, efficace et rassurant.

Yomoni n’est pas une banque (et c’est tant mieux)

Il est important de souligner que Yomoni ne propose ni compte courant, ni carte bancaire, ni assurance habitation ou téléphone mobile.

Contrairement aux banques et néobanques, leur cœur de métier est clair : l’investissement, rien que l’investissement.

Yomoni couvre toutes les enveloppes d’investissement possibles : assurance-vie, PER, PEA, compte-titres (choisissez l’enveloppe qui répond à vos objectifs). Tous les produits proposés visent à simplifier la vie des investisseurs, en supprimant les irritants traditionnels : la paperasse, les frais cachés et les lenteurs administratives qui sont beaucoup trop fréquentes.

Un cadre réglementaire solide

Sur le plan réglementaire, Yomoni est totalement encadrée.

Elle est agréée par l’Autorité des Marchés Financiers (AMF) et supervisée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR).

Vous bénéficiez donc du même niveau de sécurité qu’auprès d’une banque traditionnelle comme la BNP ou LCL ou même d’un assureur.

Une promesse : investir simplement et sereinement

L’ambition de Yomoni est simple : vous permettre d’investir en toute confiance, sans vous compliquer la vie.

Vous déléguez la gestion, mais vous gardez le contrôle et la compréhension : votre profil, vos objectifs, vos performances sont visibles, et le jargon technique est mis de côté. C’est clair, pédagogique, et fluide.

Comment fonctionne Yomoni ?

Yomoni propose une gestion pilotée 100 % en ligne, pensée pour simplifier la vie des investisseurs, qu’ils soient débutants ou plus expérimentés.

L’objectif : accompagner l’épargnant et l’investisseur de manière personnalisée, sans jargon, sans surcharge, et sans que vous ayez à gérer quoi que ce soit vous-même.

Un profil personnalisé en quelques minutes

Tout commence par un questionnaire en ligne, accessible depuis votre ordinateur ou votre smartphone.

En quelques clics, vous devez renseigner votre situation financière, vos objectifs d’épargne, votre tolérance au risque, votre horizon de placement.

C’est rapide, mais suffisamment précis pour que Yomoni vous propose une stratégie adaptée à votre profil.

En sortie, vous êtes orienté vers l’un des 10 profils types, allant de Y1 (très prudent) à Y10 (très dynamique).

Vous n’avez pas besoin d’être expert pour faire les bons choix : la plateforme vous guide pas à pas.

Une gestion déléguée… mais transparente

Une fois votre profil défini, vous n’avez plus rien à gérer : Yomoni s’occupe de tout.

Construction du portefeuille, choix des supports, arbitrages, rééquilibrages… tout est automatisé et aligné avec votre niveau de risque.

Et vous restez maître de vos placements puisque depuis votre espace client, vous pouvez suivre vos performances en temps réel, consulter les frais en toute transparence, voir l’allocation exacte de vos actifs et ajuster votre profil si votre situation évolue.

À noter : une option de gestion libre existe, mais elle est réservée aux portefeuilles de plus de 50 000 € d’encours.

Des portefeuilles construits avec des ETF intelligemment sélectionnés

Au cœur de la stratégie Yomoni, on retrouve les ETF (fonds indiciels cotés).

Pour rappel, les ETF appelés aussi trackers, sont des supports qui permettent de répliquer les grands indices boursiers comme le CAC 40 ou le S&P 500, avec des frais très faibles.

Et qui dit moins de frais dit plus de rendement potentiel à long terme.

Entre technologie et présence humaine

Contrairement à ce que l’on pourrait penser, Yomoni n’est pas un simple robot.

Certes, la technologie joue un rôle clé (notamment les algorithmes d’allocation), mais elle est toujours supervisée par une véritable équipe de gestion.

Des experts humains suivent les marchés, ajustent les allocations si besoin, et publient chaque mois un point marché pédagogique, accessible depuis le site internet de Yomoni et dans votre espace client.

Et si vous avez la moindre question, une équipe de conseillers humains est disponible par chat, téléphone, visio ou e-mail. Vous n’êtes jamais seul face à votre écran.

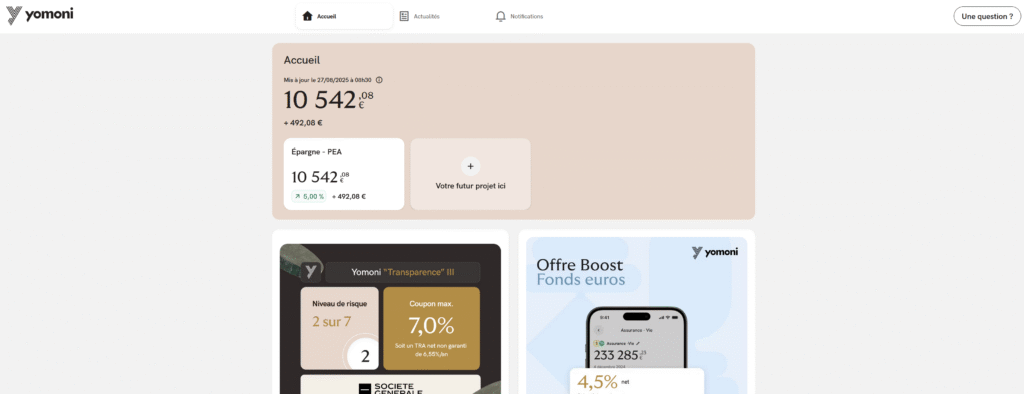

Description : capture écran depuis notre espace client Yomoni

Allez sur le site de Yomoni pour découvrir son fonctionnement

L’offre Yomoni : des solutions simples pour tous les objectifs

Contrairement à ce que l’on pourrait penser, Yomoni ne se limite pas à une simple assurance-vie. Leur conviction est claire : chaque investisseur est différent, avec ses propres objectifs, ses projets de vie, son rapport au risque.

C’est pourquoi la plateforme propose une offre d’investissement complète, couvrant les besoins les plus variés, du débutant à l’investisseur averti et couvrant toutes les enveloppes d’investissements.

Une gamme de produits diversifiés et accessibles

Parmi les supports proposés :

- Yomoni Vie : contrat d’assurance-vie moderne, accessible dès 1 000 €, adossé à Suravenir. Idéal pour investir à long terme avec une fiscalité avantageuse et des frais parmi les plus bas du marché.

- Yomoni Kids : assurance-vie pour les enfants, dès 300 €, pour constituer un capital qui grandit avec eux (études, permis, logement…).

- Yomoni Responsable : assurance-vie éthique et engagée, bâtie autour de fonds Article 8 et 9 (SFDR) et d’ETF bas carbone, pour investir avec du sens.

- Yomoni Immobilier : assurance-vie intégrant la SC Y Immo (partenariat Épopée Gestion), pour investir dans l’immobilier professionnel et régional dès 1 000 €, avec un objectif de rendement net de 5,5 %/an (objectif non garanti).

- PEA Yomoni : accessible à partir de 5 000 €, pour investir en actions via des ETF mondiaux diversifiés (pas uniquement européens), avec exonération d’impôt après 5 ans.

- PER Yomoni Retraite+ : Plan d’Épargne Retraite dès 1 000 €, souple et diversifié, offrant un avantage fiscal immédiat (versements déductibles) et une gestion adaptée à votre horizon.

- Yomoni Gestion Privée : dès 50 000 €, gestion haut de gamme avec conseiller dédié, allocations sur mesure et accès à des solutions comme le private equity, l’immobilier ou les produits structurés.

- Yomoni Pro : CTO dédié aux sociétés, dès 10 000 €, sans plafond d’investissement, pour mettre au travail les excédents de trésorerie sur les marchés financiers.

Une gestion pilotée adaptée à votre profil

Tous ces produits sont disponibles en gestion pilotée.

À l’ouverture, vous répondez à un questionnaire simple qui détermine votre profil investisseur.

En fonction de vos réponses, Yomoni vous assigne l’un des 10 profils de gestion disponibles, de Y1 (ultra prudent) à Y10 (très dynamique).

Ensuite ? Vous ne gérez rien : Yomoni s’occupe de tout – allocation, arbitrages, rééquilibrages.

Des ETF au cœur de la stratégie d’investissement

L’allocation repose principalement sur des ETF (fonds indiciels cotés). Ces supports sont reconnus pour leur diversification naturelle, leurs frais réduits et leur efficacité à long terme. En s’appuyant sur ces véhicules, Yomoni parvient à proposer une gestion de qualité… à un coût ultra compétitif.

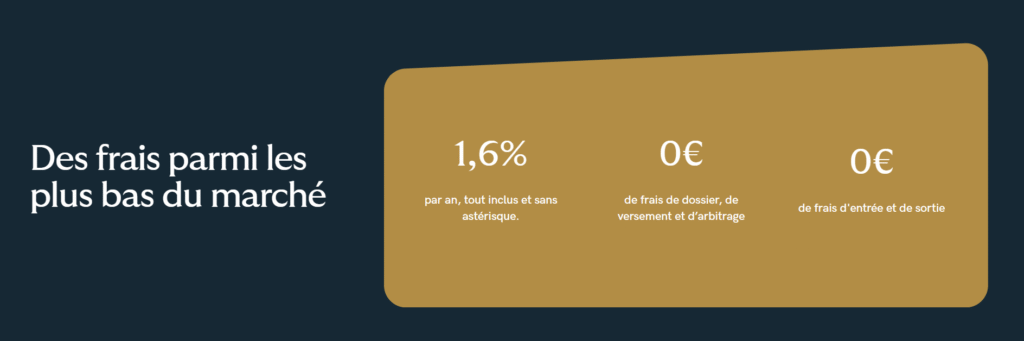

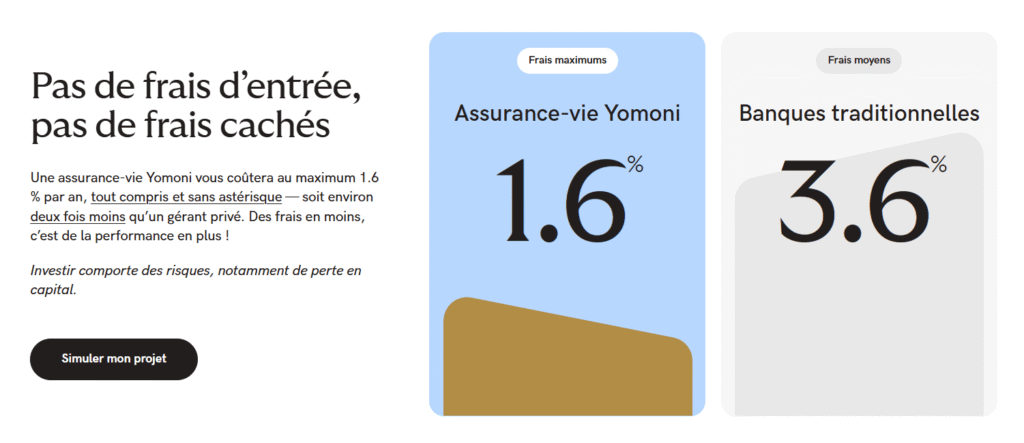

Des frais clairs, parmi les plus bas du marché

Chez Yomoni, pas de frais d’entrée, ni de frais cachés. La structure tarifaire est simple et transparente, et fait partie des plus compétitives du marché. Cela permet à chaque euro investi de réellement travailler pour vous – ce qui, sur le long terme, change tout.

L’offre Yomoni : des solutions simples pour tous les objectifs

L’assurance-vie Yomoni : le produit phare, simple et compétitif

Présentation

Le contrat Yomoni Vie est sans doute le produit le plus emblématique de la fintech. Accessible dès 1 000 €, adossé à l’assureur Suravenir (filiale du Crédit Mutuel Arkéa, notée A+ par Fitch Ratings), il combine la souplesse de l’assurance-vie et l’approche digitale et transparente de Yomoni. C’est une assurance-vie multisupport, qui vous permet d’investir sur des fonds diversifiés (ETF, fonds euros, unités de compte), avec la possibilité de déléguer la gestion à des experts via la gestion sous mandat. Pour les patrimoines supérieurs à 50 000 €, une option de gestion libre est également disponible, donnant accès à plusieurs centaines d’unités de compte sélectionnées.

Côté frais, Yomoni se distingue par sa tarification ultra-compétitive : pas de frais d’entrée, de sortie ou d’arbitrage. Les seuls frais sont ceux liés à la gestion et aux supports, pour un maximum de 1,6 % par an tout inclus. Autre avantage : la présence d’un fonds euros nouvelle génération (Suravenir Opportunités 2) avec un rendement boosté (jusqu’à 4,50 % net en 2025 et 2026 grâce à un bonus de 2 %), qui vient compléter les allocations dynamiques.

La sécurité n’est pas en reste : vos avoirs bénéficient de la protection du Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par contrat et sont conservés par un assureur solide. La gestion est supervisée par l’AMF et l’ACPR, garantissant un cadre réglementé strict. Enfin, tout est pensé pour être simple et transparent : ouverture 100 % en ligne, suivi en temps réel sur application et rapports détaillés accessibles à tout moment.

👤 L’avis de Paul, fondateur d’Investee

L’assurance-vie Yomoni Vie s’adresse à celles et ceux qui veulent une assurance-vie moderne, performante et flexible, avec des frais parmi les plus bas du marché, et une gestion claire et accessible.

Performances

L’assurance-vie Yomoni enfant : préparer l’avenir de vos enfants dès aujourd’hui

Présentation

Avec Yomoni Kids, vous pouvez offrir à votre enfant bien plus qu’une simple épargne : un véritable capital pour financer ses projets futurs — études, permis de conduire, installation dans la vie active… Contrairement à un Livret A limité à 1,7 %, l’assurance-vie enfant de Yomoni met à profit le temps long dont dispose votre enfant pour investir sur des supports plus performants (ETF actions, obligations, fonds diversifiés). L’avantage ? Plus l’horizon est long, plus les probabilités de performance positive augmentent grâce à la capitalisation et aux intérêts composés.

Accessible dès 300 € (puis 50 € minimum pour les versements complémentaires), ce contrat n’impose aucun versement obligatoire et reste flexible : les retraits sont possibles sans frais, avec l’accord des deux parents tant que l’enfant est mineur. À sa majorité, le jeune devient pleinement propriétaire et gestionnaire de son contrat, avec la possibilité d’introduire un pacte adjoint pour limiter d’éventuelles décisions impulsives. Autre avantage : toute la famille peut participer. Les grands-parents, par exemple, peuvent effectuer des versements dans le cadre d’un présent d’usage ou d’une donation.

👤 L’avis de Paul, fondateur d’Investee

L’assurance-vie Yomoni Kids est une alternative moderne et performante au Livret A ou au Livret Jeune. Simple, accessible et adaptée aux projets de long terme, elle permet de transformer chaque petit effort d’épargne en un véritable tremplin financier pour vos enfants.

Performances

L’assurance-vie Yomoni responsable : investir pour votre avenir… et pour la planète

Présentation

Avec l’assurance-vie responsable Yomoni, vous avez la possibilité de faire fructifier votre épargne tout en contribuant activement à la transition écologique et sociale. Accessible dès 1 000 €, ce contrat associe la souplesse de l’assurance-vie classique et une sélection rigoureuse d’ETF et de fonds responsables (Article 8 et 9 – SFDR). L’objectif est double : réduire l’empreinte carbone de vos placements (au moins –30 % par rapport aux indices standards) et améliorer la note ESG globale de vos portefeuilles, en privilégiant les entreprises les plus engagées en matière de gouvernance, de respect des droits humains et de transition énergétique.

L’univers d’investissement Yomoni exclut strictement les secteurs controversés (charbon thermique, sables bitumineux, tabac, armes chimiques ou à sous-munitions) et privilégie les sociétés alignées avec une trajectoire de réchauffement inférieur à 2°C, conformément à l’Accord de Paris. Grâce à la gestion pilotée, vous déléguez la construction et l’ajustement de votre portefeuille à des experts, qui veillent à la fois à la diversification financière et à la cohérence ESG des supports sélectionnés.

Enfin, Yomoni assure une transparence totale : vos allocations sont suivies et ajustées régulièrement en fonction des évolutions réglementaires et environnementales, avec des reportings ESG accessibles pour mesurer concrètement l’impact de votre épargne. Côté frais, le contrat reste compétitif : de 0,9 % à 1,6 % par an, tout inclus, selon votre profil de risque.

👤 L’avis de Paul, fondateur d’Investee

L’assurance-vie Yomoni responsable est une solution idéale pour les épargnants qui veulent allier performance, simplicité et impact positif, sans avoir à sacrifier ni leur rendement, ni leurs convictions.

Performances

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

L’assurance-vie Yomoni immobilier : investir autrement dans la pierre

Présentation

Avec l’assurance-vie Yomoni immobilier, vous accédez à une nouvelle manière d’investir dans la pierre : pas d’achat de bien, pas de crédit, pas de gestion locative, mais une exposition directe à des projets immobiliers diversifiés via la SC Y Immo, accessible dès 1 000 € et sans frais d’entrée. En partenariat avec Épopée Gestion, un acteur reconnu du capital-investissement régional, Yomoni vous propose un placement conçu pour financer des projets durables et contribuer au développement des territoires français.

L’immobilier reste une composante essentielle d’un portefeuille équilibré : il offre un excellent couple rendement/risque, une décorrélation naturelle avec les marchés financiers, et une diversification immédiate sur différents secteurs (bureaux, hôtellerie, logistique…). Avec la SC Y Immo, vous visez un rendement net de 5,5 % par an, grâce à une stratégie reposant sur deux piliers : un portefeuille régional solide (100 % d’occupation depuis 2021, 7,5 % de rendement net en 2024 pour le fonds principal d’Épopée Gestion) et une sélection complémentaire de fonds immobiliers internationaux.

Concrètement, vous n’êtes pas propriétaire d’un bien immobilier mais de parts de SCI logées dans votre assurance-vie. Les loyers ne sont pas distribués, ils sont automatiquement réinvestis : un choix qui favorise les intérêts composés et permet de capitaliser sur le long terme. Cette approche capitalisante est particulièrement adaptée à l’assurance-vie, car elle combine performance, liquidité et fiscalité avantageuse.

Enfin, l’investissement est aligné avec les valeurs ESG de Yomoni : exclusion des secteurs controversés, sélection de projets responsables et soutien au tissu entrepreneurial local. Côté frais, tout est clair et transparent : 2,9 % par an tout inclus (1,2 % de gestion, 1,1 % de sous-jacents, 0,6 % d’enveloppe), toujours 0 € en entrée et 0 € en sortie, et des performances annoncées nettes de frais.

👤 L’avis de Paul, fondateur d’Investee

L’assurance-vie Yomoni immobilier est une solution idéale pour les épargnants qui veulent diversifier leur patrimoine avec de l’immobilier professionnel, bénéficier de l’avantage fiscal de l’assurance-vie et investir dans des projets porteurs de sens, sans les contraintes de la gestion en direct.

Performances

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Le PEA Yomoni : investir en actions avec simplicité et fiscalité optimisée

Présentation

Le Plan d’Épargne en Actions Yomoni est une solution idéale pour dynamiser votre épargne tout en profitant d’un cadre fiscal très avantageux. Accessible dès 5 000 €, il vous permet d’investir en ETF actions mondiales, et pas seulement européennes comme c’est le cas dans la plupart des PEA traditionnels. Résultat : une diversification internationale dès le départ, gérée sous mandat par l’équipe d’experts Yomoni qui pilote votre portefeuille au quotidien.

L’atout majeur du PEA réside dans sa fiscalité : tant que vous ne retirez pas vos fonds, vous n’avez rien à déclarer ni à payer. Après 5 ans, vos plus-values sont totalement exonérées d’impôt sur le revenu et seules restent dues les prélèvements sociaux de 17,2 %. En revanche, un retrait avant 5 ans entraîne la clôture du plan et l’imposition des gains (flat tax de 30 % ou barème progressif si plus favorable).

Côté frais, Yomoni reste fidèle à son engagement de transparence et de compétitivité : seulement 1,6 % par an, tout compris (gestion, tenue de compte par Crédit Agricole Titres, frais des ETF), et toujours 0 € de frais d’entrée, d’arbitrage ou de sortie. Enfin, la sécurité est garantie : vos fonds sont conservés par Crédit Agricole Titres, filiale du premier gestionnaire d’actifs européen.

👤 L’avis de Paul, fondateur d’Investee

Le PEA Yomoni combine la simplicité d’une gestion pilotée, la diversification mondiale des ETF, et la fiscalité ultra avantageuse du PEA. C’est une enveloppe incontournable pour les épargnants qui veulent investir en actions sur le long terme, sans se compliquer la vie.

Performances

Le PER Yomoni Retraite + : préparer sa retraite intelligemment

Présentation

Le Plan d’Épargne Retraite Yomoni Retraite+ est une solution moderne pour préparer votre avenir tout en bénéficiant d’un avantage fiscal immédiat : vos versements sont déductibles de votre revenu imposable, ce qui réduit directement votre impôt. Accessible dès 1 000 €, ce PER a été conçu pour offrir à la fois souplesse et diversification. Vous pouvez investir dans un seul contrat sur différentes classes d’actifs : fonds en euros, ETF, immobilier, private equity et actifs non cotés, le tout géré par l’assureur Spirica, filiale solide du Crédit Agricole Assurances (plus de 15 milliards d’euros sous gestion).

Côté gestion, tout est pensé pour s’adapter à votre horizon de retraite. Par défaut, une désensibilisation progressive réduit automatiquement le niveau de risque de votre portefeuille à l’approche de votre départ. Vous pouvez conserver cette option ou la désactiver si vous préférez rester investi de manière plus dynamique. Deux approches sont possibles : une enveloppe multi-actifs, pour bénéficier de la diversification maximale (fonds euros, ETF, immobilier, private equity), ou une enveloppe ETF plus épurée, fidèle au cœur de métier de Yomoni, avec des frais particulièrement compétitifs.

Lors de la souscription, vous choisissez également votre profil de risque (prudent, équilibré ou dynamique). L’algorithme Yomoni vous propose une recommandation personnalisée en fonction de votre tolérance au risque, mais vous restez libre du choix final. Côté frais, comptez au maximum 2,2 %/an pour l’option multi-actifs (hors frais du fonds € et éventuelles commissions de performance sur le non coté) et 1,6 %/an pour l’option ETF.

👤 L’avis de Paul, fondateur d’Investee

Le PER Yomoni Retraite+ combine fiscalité avantageuse, gestion pilotée professionnelle et diversification intelligente. C’est une option idéale pour les épargnants qui souhaitent préparer leur retraite dès aujourd’hui, avec un outil flexible et adapté à leur profil.

Performances

Ce deuxième H3 peut être structuré comme suit :

- Mise en contexte : rappeler que le PER est un placement de long terme, que les performances passées ne préjugent pas des performances futures, mais qu’elles restent un bon indicateur de sérieux.

- Exemple concret : citer les performances récentes des profils dynamiques/équilibrés (si dispo, ex. le profil Y10 qui a fait +19 % en 2023 sur assurance-vie/CTO → à vérifier pour PER, mais la logique est la même car gestion sous mandat identique).

- Lecture simplifiée : montrer que même en profil prudent, le rendement a été supérieur à un fonds euros classique.

- Conclusion pédagogique : rappeler que plus l’horizon est long, plus le PER prend son sens, car la volatilité de court terme s’efface au profit de la performance cumulée.

Yomoni Gestion Privée : la banque privée… sans la banque privée

Avec Yomoni Gestion Privée, vous accédez à un univers habituellement réservé aux clients de banque privée traditionnelle… mais pour un ticket d’entrée bien plus accessible : 50 000 € seulement. Là où des établissements comme LCL Banque Privée ou Crédit Agricole Banque Privée exigent aujourd’hui plusieurs centaines de milliers d’euros de patrimoine financier (500 000 € en moyenne, ou plus de 350 000 € de revenus annuels), Yomoni démocratise l’accès à une offre exclusive.

Concrètement, vous bénéficiez d’un accompagnement sur mesure avec un conseiller dédié, d’un audit patrimonial complet et d’un suivi VIP de vos démarches. L’offre inclut une large palette d’outils d’investissement : fonds en euros nouvelle génération, ETF thématiques, produits structurés, private equity, immobilier, clubs deals… mais aussi la possibilité d’opter pour une gestion multi-compartiments en assurance-vie, qui combine la gestion pilotée par les experts Yomoni et une part de gestion libre.

Autre atout majeur : l’absence de frais additionnels. L’accès à la gestion privée Yomoni ne coûte pas plus cher que la gestion pilotée classique. En d’autres termes, vous profitez de services premium, de solutions patrimoniales élargies et d’un accès prioritaire aux innovations d’investissement… tout en conservant la transparence et la compétitivité qui font la force de Yomoni.

👤 L’avis de Paul, fondateur d’Investee

Yomoni Gestion Privée, c’est la promesse de la gestion de patrimoine haut de gamme, sans les barrières d’entrée financières et sans les coûts prohibitifs des banques privées traditionnelles.

Offrez vous des services de banque privée avec Yomoni Gestion Privée (dès 50 000 €)

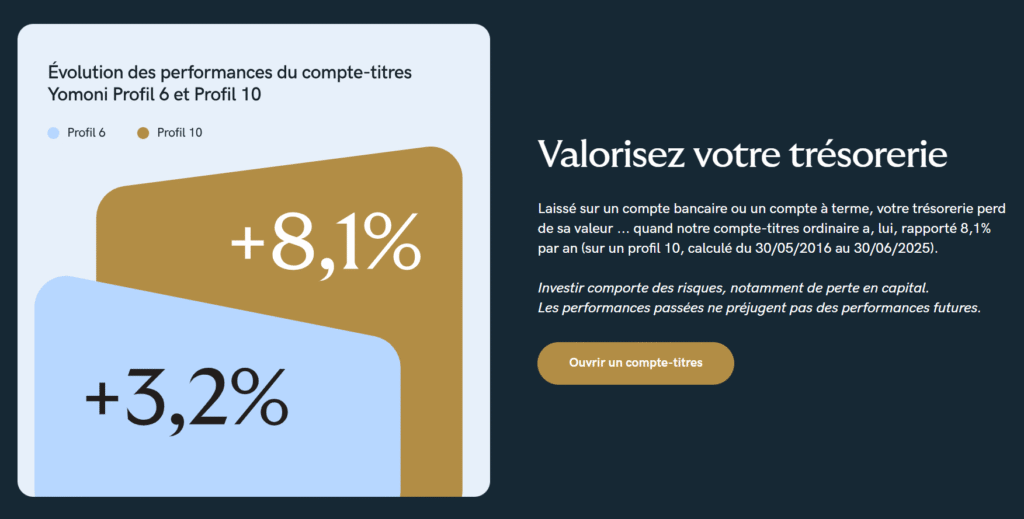

Yomoni Pro : faites fructifier la trésorerie de votre entreprise

Beaucoup de dirigeants et de responsables financiers laissent encore leurs excédents de trésorerie dormir sur des comptes courants ou sur des placements peu rémunérateurs.

Avec Yomoni Pro, vous pouvez désormais mettre votre trésorerie au travail grâce à un Compte-Titres Ordinaire (CTO), pensé spécialement pour les personnes morales.

Le ticket d’entrée est de 10 000 € minimum, ce qui paraît logique pour une société, alors que l’offre pour les particuliers démarre à 1 000 €. Ensuite, il n’y a aucun plafond d’investissement : vous pouvez placer autant que vous le souhaitez au nom de votre entreprise.

Quelles entreprises peuvent ouvrir un Yomoni Pro ?

La bonne nouvelle, c’est que la plupart des structures juridiques sont éligibles :

- Entreprises commerciales : SARL, EURL, SA, SAS, SASU, entreprise individuelle

- Sociétés civiles : SCI, SCP, sociétés civiles de portefeuille…

- Structures non lucratives : associations, syndicats, fondations

- Sociétés en nom collectif ou de fait

Les seules exclues sont les micro-entreprises (auto-entrepreneurs), qui ne disposent pas de personnalité morale.

Dans tous les cas, la société doit posséder un compte bancaire professionnel à son nom et fournir les justificatifs habituels (KBIS, statuts…).

Valorisez votre trésorerie d’entreprise avec Yomoni

Un fonctionnement simple, souple et 100 % en ligne

Le CTO Yomoni n’impose aucune durée minimale d’investissement ni pénalité de sortie. Vous pouvez vendre vos positions et récupérer vos fonds en une dizaine de jours ouvrés.

Les durées recommandées dépendent de l’horizon d’investissement :

- 3 à 5 ans pour les profils prudents à équilibrés (Y3 à Y6)

- 8 ans pour les profils dynamiques (Y7 à Y10)

Il n’y a donc pas de blocage, mais plus l’horizon est long, plus le risque de perte diminue.

Votre trésorerie est placée principalement sur :

- des ETF actions diversifiés à l’international,

- des ETF obligataires,

- et une poche monétaire/faible risque pour stabiliser le portefeuille.

La gestion est assurée sous mandat par l’équipe Yomoni, qui ajuste l’allocation selon votre profil de risque

Quelle fiscalité pour Yomoni Pro ?

La fiscalité dépend du statut de votre société :

- En règle générale, les gains sont soumis à l’impôt sur les sociétés (IS).

- Certaines sociétés civiles fiscalement transparentes peuvent voir les revenus imposés directement chez les associés à l’IR. La stratégie fiscale doit donc être adaptée en fonction de votre structure.

Quels frais pour un CTO Yomoni Pro ?

La tarification reste simple et transparente :

- 1,6 % par an, tout compris : gestion, arbitrages, supports ETF…

- Aucun frais d’entrée, de sortie ou de transaction.

C’est l’une des offres les plus compétitives du marché pour un service clé-en-main destiné aux sociétés.

👤 L’avis de Paul, fondateur d’Investee

Le placement Yomoni Pro n’a pas vocation à remplacer un compte à terme sécurisé (CAT) pour le fonds de roulement de court terme.

En revanche, le CTO Yomoni est idéal pour des réserves stratégique, des excédents stables ou non affectés, des holdings patrimoniales souhaitant optimiser leur trésorerie à moyen-long terme.

Si vous avez une poche de trésorerie disponible sur plusieurs années, Yomoni Pro peut vous permettre d’espérer un meilleur rendmeent que les solutions bancaires traditionnelles.

Quels sont les frais chez Yomoni ?

Yomoni se distingue par une politique tarifaire limpide et assumée. Ici, pas de frais cachés ni de conditions complexes : vous savez exactement ce que vous payez, pourquoi vous le payez, et combien cela vous coûte. Une approche qui tranche avec celle de nombreux acteurs traditionnels ou même d’autres plateformes digitales.

Une structure claire en trois couches

Les frais chez Yomoni sont décomposés en trois grands postes :

- Les frais d’enveloppe (0,60 % par an)

Ces frais concernent le contrat d’assurance-vie, le PER, le PEA ou le compte-titres. Ils sont reversés aux partenaires bancaires ou assureurs (comme Suravenir) et sont inclus dans le total annoncé. Ils sont prélevés chaque mois, automatiquement, sans intervention de votre part. - Les frais des supports (environ 0,30 %)

Il s’agit des frais internes aux ETF utilisés pour construire votre portefeuille. Ces fonds indiciels sont sélectionnés pour leur performance, leur solidité… et leurs faibles coûts. Ici aussi, pas de surprise : tout est intégré dans le pilotage global. - Les frais de gestion Yomoni (0,70 % par an)

C’est la rémunération de l’expertise Yomoni : sélection des ETF, construction de votre portefeuille personnalisé, arbitrages réguliers… Le tout, géré par une équipe de spécialistes de la gestion passive.

Un seul chiffre à retenir : 1,60 % maximum par an

Une fois tous ces frais combinés, le coût total annuel atteint au maximum 1,60 %, tous frais compris. Et selon votre profil de risque, ce total peut être légèrement inférieur (les profils les plus prudents, moins exposés aux actions, paient un peu moins).

👉 Ce niveau de frais est bien en dessous des standards du marché traditionnel, où les frais cumulés dépassent souvent 2 %, voire plus, avec parfois des frais d’entrée, d’arbitrage ou de sortie en plus.

Transparence totale et accès facile à l’information

Chez Yomoni, la transparence n’est pas un argument marketing : c’est un engagement concret. Toutes les informations sur les frais sont accessibles en ligne, depuis votre tableau de bord client. Et en cas de doute, un conseiller humain est disponible, par chat, téléphone ou visio.

Offre Yomoni — jusqu’à 2 000 € à l’ouverture selon le montant investi.

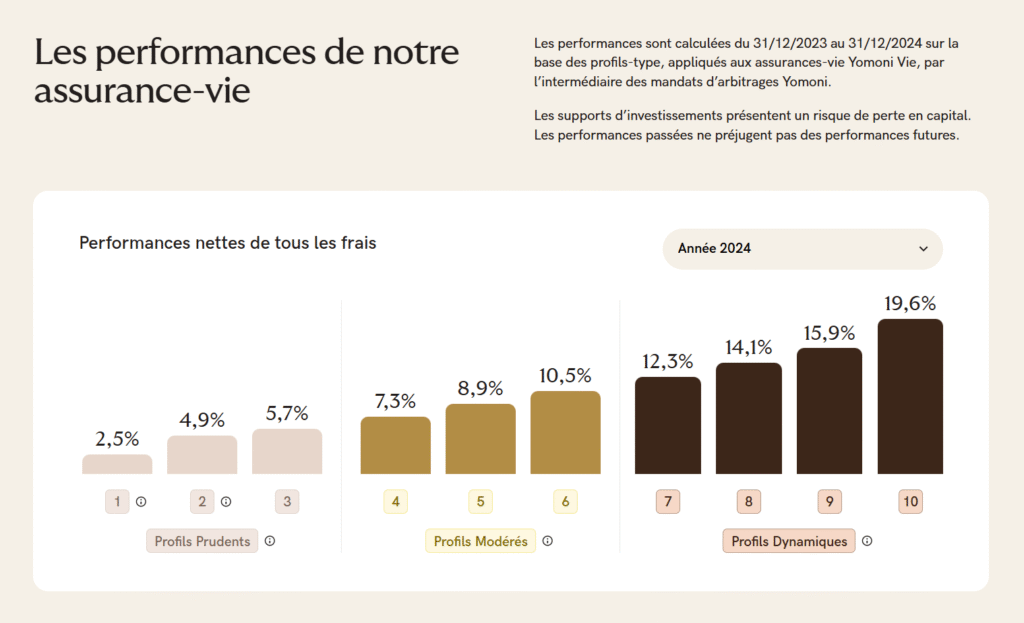

Les performances de Yomoni : solides, nettes de frais et transparentes

Yomoni publie et met à jour chaque mois les performances de ses portefeuilles, directement sur son site et dans votre espace client. Cette transparence est loin d’être la norme, surtout en gestion pilotée / sous mandat, où le reporting reste souvent trimestriel et peu lisible.

Chez Yomoni, vos résultats dépendent logiquement de l’enveloppe (assurance-vie, PEA, etc.) et de votre profil de risque (de très prudent à très dynamique).

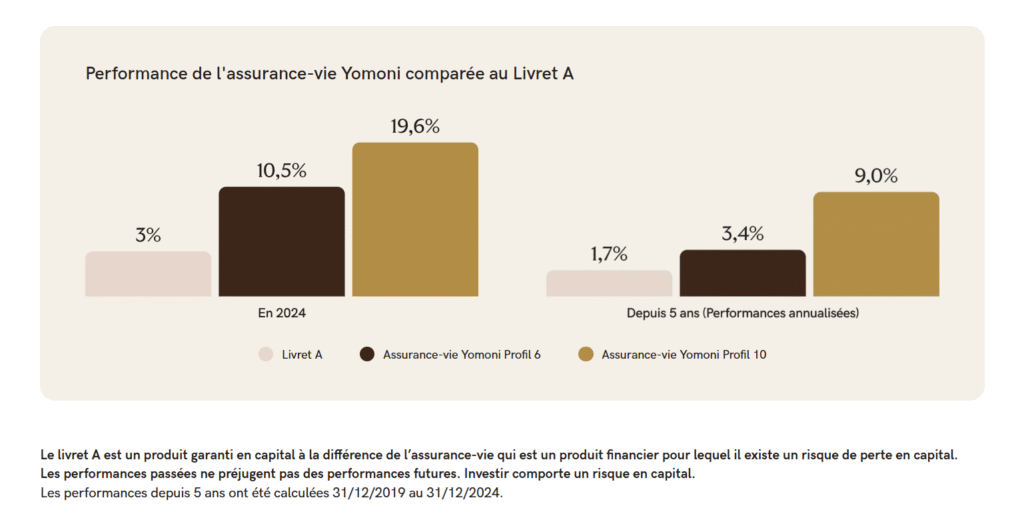

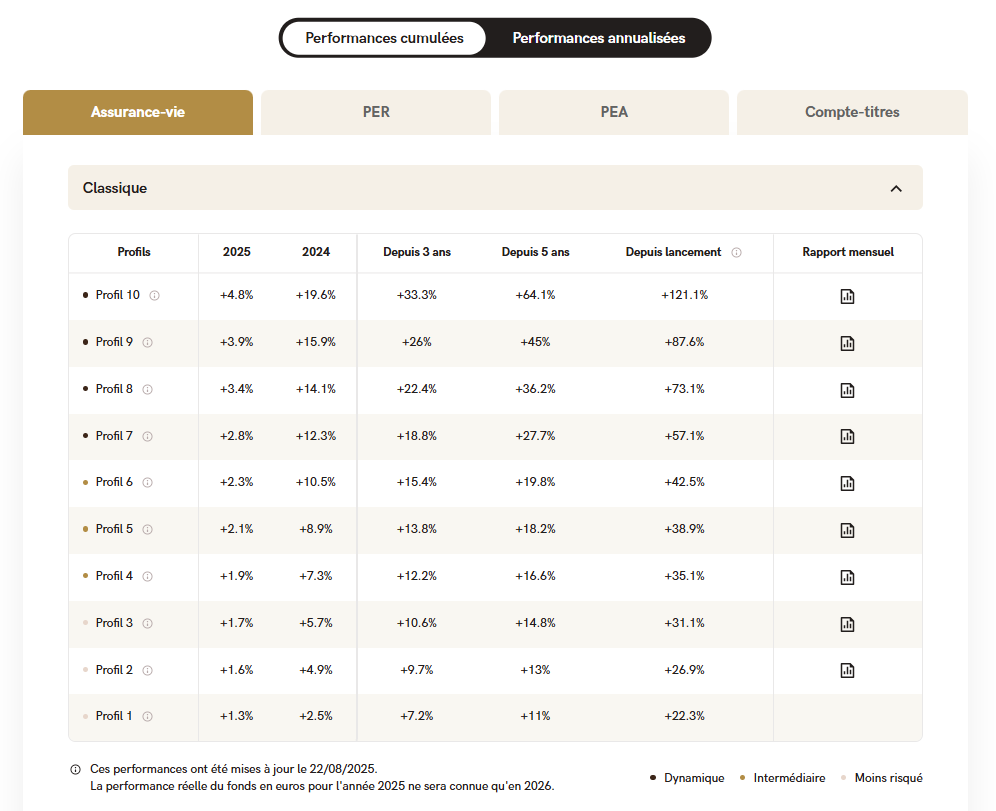

Quelques performances récentes

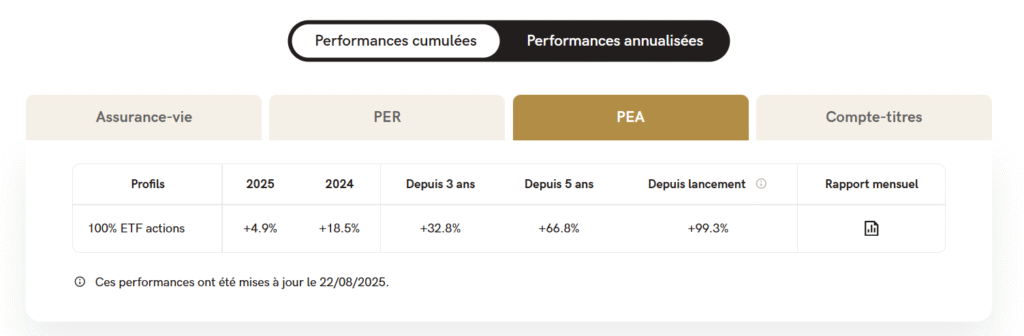

- PEA Yomoni (100 % actions) : +18,5 % en 2024 ; +66,8 % sur 5 ans.

- Assurance-vie Yomoni Vie :

- Profil dynamique (P10) : +19,6 % en 2024

- Profil équilibré (P6) : +10,5 %

- Profil prudent (P2), faiblement exposé aux actions (~30 % UC) : +4,9 %

Le reporting mensuel Yomoni, en pratique

Chaque rapport mensuel propose :

- L’objectif de gestion (cap sur le long terme, rôle du profil).

- L’indicateur de risque (SRI 1 à 7), du moins au plus risqué.

- Les performances du mandat : depuis le début du mois et depuis le début de l’année, avec comparaison à l’indice de référence.

- Les caractéristiques du mandat (profil, allocation cible, etc.).

- Des performances historiques (depuis le lancement, 5 ans, 3 ans, 1 an).

- Une conjoncture de marché synthétisée en 4–5 paragraphes.

- Un tableau des performances (cumulées et passées) pour tout visualiser d’un coup d’œil.

- La répartition géographique de la poche actions et l’exposition par classe d’actifs.

- La contribution à la performance sur les 12 derniers mois (en points de base).

- La répartition par type de réplication ETF et par émetteur (Amundi, BlackRock, Fidelity…).

- Les principales positions et les sous-jacents.

👤 L’avis de Paul, fondateur d’Investee

Ce que l’on aime chez Investee : une performance lisible, nette de tous frais, et un suivi mensuel qui permet de vraiment comprendre ce qui se passe sur votre épargne.

C’est l’un des meilleurs reportings du marché pour une offre grand public — clair, complet, actionnable. On voit où l’on va et d’où vient la performance.

Vous hésitez sur le bon niveau de risque ? Faites une simulation gratuite en ligne sur le site Yomoni pour découvrir le profil qui vous correspond. Et si besoin, un conseiller humain peut vous aider à faire le point, avec bienveillance et pédagogie.

A titre d’exemple, voici la présentation des performances cumulées pour les 10 profils sur l’assurance-vie Yomoni Vie avec en bout de ligne de chaque profil le rapport mensuel disponible comme nous venons de vous le décrire qui reprend toutes les informations décrites.

Commencez à investir avec la meilleure offre de gestion pilotée du marché

À qui s’adresse Yomoni ?

Yomoni a été pensée pour rendre l’investissement accessible à tous, sans jargon ni complexité. Que vous soyez totalement novice ou investisseur expérimenté, l’approche proposée est à la fois simple, encadrée et adaptée à chaque profil. Voici quelques exemples concrets de ceux pour qui Yomoni représente une solution particulièrement pertinente :

Les jeunes actifs qui veulent investir sans se prendre la tête

Vous avez entre 25 et 40 ans, un peu d’épargne de côté, mais pas forcément le temps ou l’envie de surveiller les marchés chaque semaine ? Yomoni est fait pour vous. L’inscription est rapide, le pilotage est entièrement automatisé, et vous pouvez démarrer sans connaissances financières poussées.

Les débutants qui veulent faire leurs premiers pas sereinement

Si vous souhaitez faire fructifier votre argent, mais que vous vous sentez perdu entre PEA, ETF, SCPI et fiscalité, Yomoni offre une porte d’entrée rassurante.

Le questionnaire initial détermine votre profil investisseur, et la gestion est ensuite totalement déléguée. Aucun arbitrage à faire, aucune décision technique à prendre.

Les retraités connectés ou les parents prévoyants

Vous êtes à la retraite et souhaitez gérer votre épargne en toute simplicité ? Ou bien vous souhaitez ouvrir un contrat pour vos enfants ou petits-enfants ?

Yomoni vous permet de déléguer sans renoncer à la lisibilité. C’est aussi une solution idéale pour organiser une transmission progressive ou piloter un projet familial.

Un ticket d’entrée abordable pour tous

Autre point fort : pas besoin d’être riche pour investir avec Yomoni. Le montant minimum est fixé à 1 000 €, que ce soit pour une assurance-vie, un PER ou un compte-titres. Un seuil raisonnable qui permet de commencer tôt… et d’enclencher une stratégie de long terme.

Une solution pensée pour tous les profils, vraiment tous

Depuis 2015, la mission de Yomoni reste inchangée : proposer une gestion de qualité, 100 % en ligne, à des conditions bien plus avantageuses que dans une banque traditionnelle. Que vous soyez jeune actif, parent, cadre ou investisseur aguerri, vous trouverez une solution simple, fluide et efficace.

Yomoni vous permet d’investir intelligemment, sans vous prendre la tête. Leur approche repose sur trois piliers : simplicité, efficacité, et responsabilité. Vous bénéficiez d’un portefeuille diversifié à l’échelle mondiale, ajusté à votre profil, avec des frais transparents et compétitifs.

Et surtout, vous n’êtes jamais seul : les équipes Yomoni sont disponibles par chat, visio, téléphone ou WhatsApp. Une proximité moderne, humaine, et adaptée aux attentes d’aujourd’hui.

Offre Yomoni — jusqu’à 2 000 € à l’ouverture selon le montant investi.

L’avis des utilisateurs

L’avis d’Investee sur Yomoni

En tant qu’ancien banquier privé, j’ai longtemps observé les pratiques des banques privées traditionnelles et des CGP indépendants : des gestions sous mandat coûteuses, souvent opaques, avec des frais cachés ou des rétrocessions qui finissent par pénaliser l’épargnant.

Dans ce paysage, Yomoni apporte un vrai vent de fraîcheur.

La plateforme propose une gestion sous mandat professionnelle, 100 % en ligne, claire et transparente, à des frais parmi les plus bas du marché.

👤 L’avis de Paul, fondateur d’Investee

J’apprécie particulièrement la simplicité de l’interface, la transparence totale sur les frais et performances, et la possibilité d’avoir un accompagnement humain accessible malgré le format digital.

Pour tous ceux qui veulent investir intelligemment, diversifier à l’international et déléguer sans se ruiner, Yomoni est une solution sérieuse, moderne et parfaitement adaptée aux épargnants d’aujourd’hui.

Offre Yomoni — jusqu’à 2 000 € à l’ouverture selon le montant investi.

FAQ Yomoni – Les réponses à vos questions

Vous hésitez encore avant d’ouvrir un contrat Yomoni ?

Chez Investee, on a recensé les questions les plus fréquentes que se posent nos lecteurs… et on y répond simplement.

Oui ! Sur l’assurance-vie, le PEA et le compte-titres, vous pouvez retirer votre capital quand vous le souhaitez.

Seule exception : le PER, qui reste bloqué jusqu’à la retraite (sauf cas de déblocages anticipés prévus par la loi).

Absolument. Vous pouvez cumuler différents produits en fonction de vos objectifs : un PER pour préparer votre retraite ; une assurance-vie pour vos projets de vie ; un PEA pour dynamiser votre épargne à long terme.

Oui, et c’est important de le préciser.

Yomoni est agréé par l’AMF (Autorité des Marchés Financiers), supervisé par l’ACPR, et travaille avec des assureurs solides comme Suravenir (Crédit Mutuel Arkéa).

Concrètement, votre argent est géré dans un cadre strictement réglementé.

C’est l’équipe de gestion interne de Yomoni, composée de professionnels expérimentés.

Leur mission : construire et ajuster votre allocation en fonction des marchés et de votre profil de risque, pour que vous n’ayez pas à vous en soucier au quotidien.

Vos contrats d’assurance-vie Yomoni reposent sur Suravenir (filiale du Crédit Mutuel Arkéa).

En cas de défaillance (scénario rare), vous bénéficiez du Fonds de Garantie des Assurances de Personnes (FGAP) qui couvre vos avoirs jusqu’à 70 000 € par bénéficiaire et par contrat.

Une protection légale qui sécurise une partie de votre épargne.

Yomoni gère vos placements ; les établissements partenaires conservent vos avoirs et exécutent les opérations. Cette séparation renforce la sécurité de votre épargne.

Rôle de Yomoni — la gestion

Définit l’allocation en fonction de votre profil de risque

Sélectionne les ETF et réalise les arbitrages

Assure le suivi et le rééquilibrage du portefeuille

Rôle des partenaires — la garde des fonds

Ouvrent et tiennent vos contrats/comptes

Conservent les titres et exécutent les mouvements

Appliquent la fiscalité et les règles opérationnelles

Qui garde quoi ?

Assurance-vie : Suravenir (Crédit Mutuel Arkéa)

PER : Spirica (Crédit Agricole Assurances)

PEA & Compte-titres : Crédit Agricole Titres

À retenir : la séparation entre gestion (Yomoni) et conservation (assureurs/custodians) est prévue par la réglementation pour mieux protéger les investisseurs.

Non. Comme pour tout investissement en bourse, votre capital peut fluctuer.

Mais Yomoni ajuste votre portefeuille en fonction de votre profil de risque (prudent ou dynamique), tout en diversifiant à l’international pour limiter les à-coups.

Oui ! Vous pouvez modifier votre profil gratuitement et à tout moment (du très prudent Y1 au très dynamique Y10) depuis votre espace client.

Non, et c’est un choix assumé.

Yomoni ne propose que de la gestion pilotée : leur équipe s’occupe de tout à votre place.

Résultat : pas de stress ni d’arbitrages compliqués à faire vous-même.

Oui, et c’est un vrai plus.

Vous pouvez échanger avec un conseiller Yomoni par chat, téléphone, visio ou WhatsApp.

Vous n’êtes jamais seul face à vos décisions financières.

Oui. Vous pouvez ouvrir une assurance-vie à son nom pour lui constituer un capital,

Une bonne façon de l’aider à prendre de l’avance sur son avenir financier.

Paul, investisseur passionné et fondateur d’Investee

Ancien banquier, investisseur passionné de finances personnelles, j’ai créé Investee en 2025 avec une mission simple : vous donner les clés pour investir seul, en toute autonomie, grâce à des guides clairs, des exemples concrets et des retours d’expérience.

Mon credo : apprendre ensemble à investir seul.

Les informations présentées sur Investee sont fournies à titre informatif et ne constituent pas un conseil en investissement. Tout investissement comporte un risque de perte en capital, les performances passées ne préjugent pas des performances futures.