Créé en 1999, Altaprofits est tout simplement le pionnier de l’assurance-vie en ligne en France.

Avec plus de 25 ans d’expérience, 60 000 clients et près de 3 milliards d’euros d’encours sous gestion, Altaprofits fait figure de référence historique de l’épargne digitale.

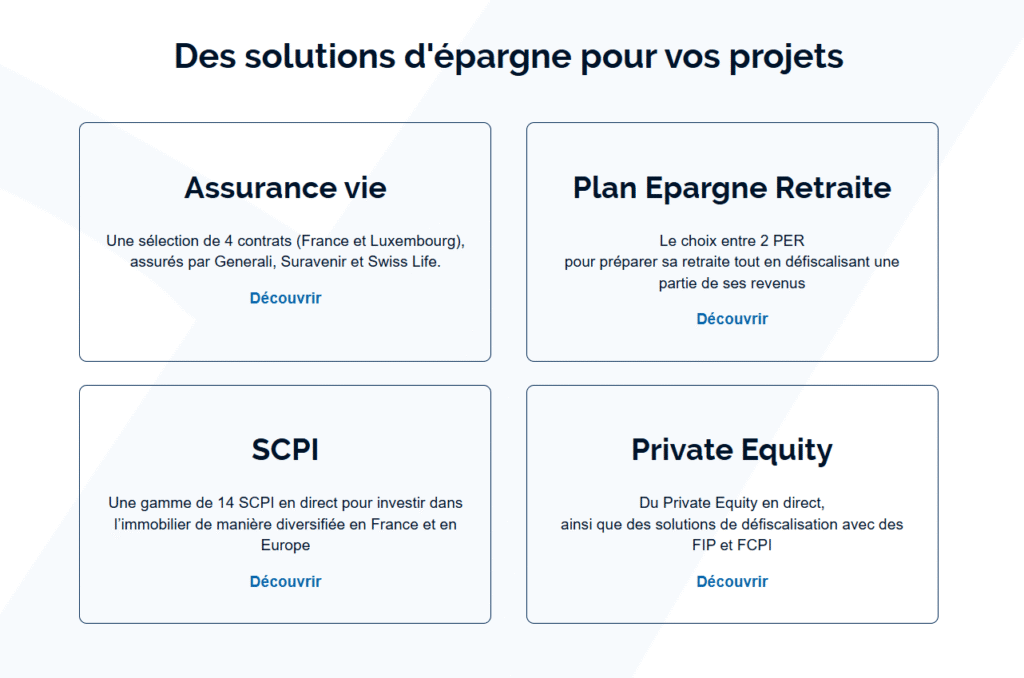

Nous le considérons comme un véritable cabinet de gestion de patrimoine indépendant… mais 100 % en ligne. L’offre est aussi riche et diversifiée que celle que vous retrouveriez chez un conseiller traditionnel : contrats d’assurance-vie, plan épargne retraite (PER), contrats de capitalisation, SCPI, mais aussi produits structurés et fonds de Private Equity.

Concrètement, Altaprofits s’adresse aussi bien aux épargnants débutants qui veulent démarrer avec 100 €, qu’aux investisseurs aguerris qui recherchent des solutions patrimoniales complètes. Son ambition est claire : vous accompagner à chaque étape de votre vie financière, quels que soient vos objectifs.

Mais alors, la question est la suivante : face à la concurrence toujours plus vive des autres courtiers en ligne, Altaprofits est-t-il un choix pertinent pour vous ?

SOMMAIRE

Altaprofits en bref : avantages et inconvénients

Voici les points forts et les limites d’Altaprofits tels que nous les voyons.

Ce tableau vous permet en un coup d’œil de savoir si cette plateforme d’investissement peut correspondre à votre profil et à vos objectifs.

| Avantages | Inconvénients |

|---|---|

| ✅ 0 % de frais d’entrée, 0 % de frais de versement et 0 % de frais d’arbitrage | ❌ Interface un peu moins moderne que certains néo-courtiers |

| ✅ Tickets d’entrée faibles, à partir de 300 € | ❌ Rendements des fonds euros dépendants de l’assureur choisi |

| ✅ Assureurs de renom (Generali, Suravenir, SwissLife) | ❌ Ticket d’entrée plus élevé sur certains contrats (ex. Titres@Vie : 1 000 €) |

| ✅ Gestion libre très complète et gestion pilotée dès 300 € avec Lazard et Generali Wealth Solutions | ❌ Offre très complète donc peut sembler complexe pour un débutant |

| ✅ Offre très complète : avec son large choix de solutions en assurance-vie, PER, contrats de capitalisation, SCPI, Private Equity, l’investisseur expérimenté trouvera toutes ses réponses | ❌ Peu de communication grand public comparé à des courtiers comme Linxea (voir notre avis sur Linxea) ou Yomoni (voir notre avis sur Yomoni) |

| ✅ Innovation avec de la gestion ETF, de la gestion en titres vifs et de la gestion ISR |

👤 L’avis de Paul, fondateur d’Investee

Fiche d’identité Altaprofits

Fondée en 1999, Altaprofits fait partie des pionniers de l’épargne en ligne en France. L’entreprise est aujourd’hui dirigée par Marc Peynet, son Directeur général, et son siège social est situé au 35 rue de Rome, à Paris (8ᵉ arrondissement).

Altaprofits accompagne plus de 60 000 clients et administre près de 3 milliards d’euros d’encours sous gestion, principalement à travers des contrats d’assurance-vie, de PER et de comptes-titres en ligne. L’entreprise emploie environ 60 collaborateurs, ce qui en fait une structure à taille humaine tout en conservant un positionnement solide sur le marché.

La société travaille avec plusieurs assureurs partenaires de premier plan, dont Generali, Suravenir et SwissLife, trois acteurs réputés pour leur solidité financière.

Côté capital, Altaprofits appartient au groupe Generali, un gage de stabilité et de sécurité pour les épargnants.

Enfin, Altaprofits exerce ses activités en toute conformité réglementaire : elle est agréée en tant que courtier en assurance et Conseiller en Investissements Financiers (CIF), sous la supervision de l’Autorité des Marchés Financiers (AMF) et de l’ACPR.

👤 L’avis de Paul, fondateur d’Investee

Altaprofits : présentation de la société

Altaprofits est un acteur historique de l’épargne en ligne. Dès 1999, il a été le premier courtier français à proposer une assurance-vie 100 % en ligne.

Sa mission : démocratiser l’accès à l’épargne et à l’investissement en offrant des solutions simples, transparentes et digitales, tout en s’appuyant sur de grands assureurs.

L’entreprise met en avant 3 valeurs :

- Engagement : défendre les intérêts des épargnants et promouvoir des convictions sociétales.

- Proximité : rendre l’épargne compréhensible et accessible.

- Innovation : proposer des solutions d’investissement modernes (ETF, ISR, Private Equity).

Comment fonctionne Altaprofits ?

L’ouverture d’un contrat chez Altaprofits se fait entièrement en ligne, en quelques minutes seulement. Selon le produit choisi, le ticket d’entrée commence à partir de 100 €, ce qui rend la plateforme accessible au plus grand nombre, même pour un premier investissement.

L’interface client, accessible depuis le site web, est simple et fonctionnelle. Elle permet de suivre ses versements, d’arbitrer entre les supports et de consulter ses performances. L’ergonomie reste un peu plus traditionnelle que celle des nouvelles fintechs comme Goodvest ou Yomoni, mais elle a le mérite d’être stable, claire et éprouvée.

Altaprofits propose trois modes de gestion pour s’adapter à tous les profils d’épargnants :

- la gestion libre, pour ceux qui souhaitent choisir eux-mêmes leurs supports d’investissement ;

- la gestion conseillée, qui combine autonomie et accompagnement ponctuel par un expert ;

- et la gestion pilotée, disponible dès 300 € d’investissement, où un professionnel gère le portefeuille à votre place selon votre profil de risque.

La gestion sous mandat est confiée à des maisons de gestion de renom telles qu’Amundi, Lazard Frères Gestion, Oddo BHF ou Generali Wealth Solutions, un gage de sérieux et de diversification pour les investisseurs souhaitant déléguer sereinement.

Enfin, le service client d’Altaprofits reste un point fort de la marque : les conseillers sont disponibles cinq jours sur sept, de 9h à 18h, par téléphone ou directement dans leur agence parisienne. Une approche hybride qui combine la praticité du digital et la proximité humaine d’un acteur établi depuis plus de vingt ans maintenant.

👤 L’avis de Paul, fondateur d’Investee

L’offre Altaprofits

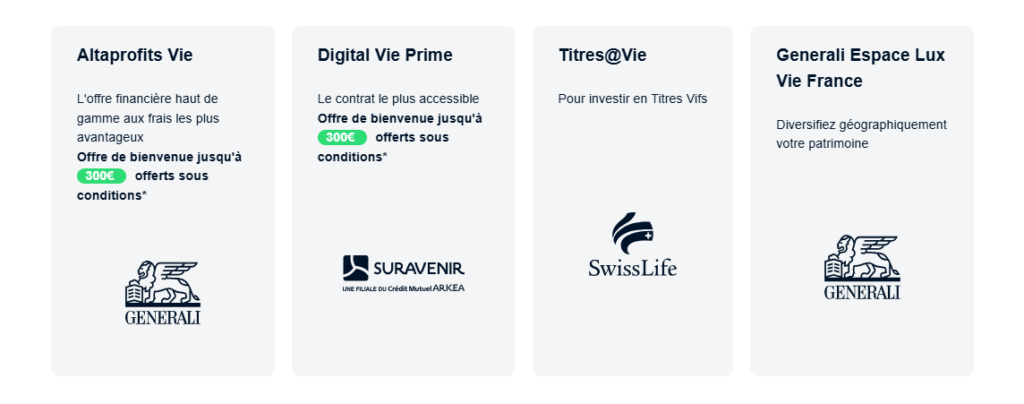

- Assurance-vie (4 contrats) : Altaprofits Vie, Digital Vie Prime, Titres@Vie, Generali Espace Lux Vie France

- PER (2 contrats) : e-PER Generali, Titres@PER

- Capitalisation (3 contrats) : Altaprofits Capitalisation, Digital Capi Prime, Titres@Capi

- Immobilier papier : sélection de SCPI.

- Produits défiscalisants : FCPI, FIP, GFI.

- Private Equity : accessibles via assurance-vie ou en direct

👤 L’avis de Paul, fondateur d’Investee

Altaprofits Vie : l’assurance vie haut de gamme aux frais les plus avantageux

Un contrat d’assurance-vie signé Generali, performant et 100 % digital

Altaprofits Vie est un contrat d’assurance-vie haut de gamme distribué par Altaprofits et assuré par Generali Vie, l’un des acteurs les plus solides et reconnus du marché.

Pensé pour les épargnants modernes, il allie frais ultra-compétitifs, souplesse de gestion et accès à une gamme de supports exceptionnelle, le tout au sein d’une interface en ligne simple, claire et intuitive.

Avec un ticket d’entrée de seulement 300 €, aucun frais d’entrée, de versement ou d’arbitrage, Altaprofits Vie se positionne comme un contrat complet, efficace et accessible, sans compromis sur la qualité de gestion.

Des frais de gestion parmi les plus bas du marché

C’est l’un des atouts majeurs du contrat : Altaprofits Vie affiche des frais de gestion parmi les plus faibles du marché.

Les unités de compte sont facturées à partir de 0,45 % par an, un niveau ultra compétitif qui préserve le rendement à long terme. Sur le fonds en euros Netissima, les frais de gestion s’élèvent à 0,60 %, là aussi bien inférieurs à la moyenne des contrats traditionnels que l’on peut trouver en banque par exemple.

Autre point fort : aucun frais d’entrée, de versement ni d’arbitrage en ligne. Pas besoin de rentrer en négociation avec son interlocuteur. Ce choix assumé fait toute la différence. Comme vous le savez, si vous avez pris l’habitude de lire nos articles, sur dix ou quinze ans, cette économie de frais peut représenter plusieurs centaines, voire milliers d’euros de gain pour l’investisseur.

Le fonds en euros Netissima : une valeur sûre signée Generali

Au cœur du contrat, le fonds en euros Netissima (assuré par Generali Vie) continue de séduire les épargnants grâce à sa stabilité et sa régularité de performance.

En 2024, son rendement devrait se situer entre 3 et 3,5 % net, un excellent résultat dans le contexte actuel.

Ce fonds se distingue par une gestion diversifiée : il combine obligations, actions, immobilier et produits alternatifs pour chercher le meilleur équilibre entre rendement et sécurité.

La garantie en capital et la liquidité permanente rassurent les investisseurs prudents.

Une offre d’investissement complète et diversifiée

Altaprofits Vie met à disposition près de 500 supports d’investissement, couvrant l’ensemble des classes d’actifs. On y retrouve des fonds actions et obligataires, des ETF à frais réduits, mais aussi des supports immobiliers comme les SCPI ou les OPCI.

Les épargnants soucieux de donner du sens à leurs placements apprécieront également la présence de nombreux fonds ISR (Investissement Socialement Responsable).

Cette richesse permet à chacun de composer une stratégie sur mesure, en fonction de son profil et de ses objectifs : constituer une épargne de précaution, préparer sa retraite, ou encore diversifier un patrimoine déjà existant. Tout ce que l’on cherche à atteindre grâce à un bon contrat d’assurance-vie.

Gestion libre ou pilotée : deux approches, un même niveau d’exigence

Altaprofits Vie laisse le choix entre gérer soi-même son épargne ou confier la gestion à des experts.

En gestion libre, l’épargnant reste maître de ses décisions. Il peut ajuster, arbitrer, ou simplement suivre ses placements depuis l’espace client en ligne. L’expérience est fluide et donne un vrai sentiment d’autonomie.

Pour ceux qui préfèrent déléguer, la gestion pilotée s’appuie sur deux acteurs de premier plan : Lazard Frères Gestion et Generali Wealth Solutions.

Huit profils d’investissement sont proposés, du plus défensif au plus offensif. Chacun est construit selon un horizon de placement, un niveau de risque et une stratégie clairement définie. Cela permet de profiter de l’expertise de maisons de gestion reconnues tout en gardant une grande transparence sur les allocations.

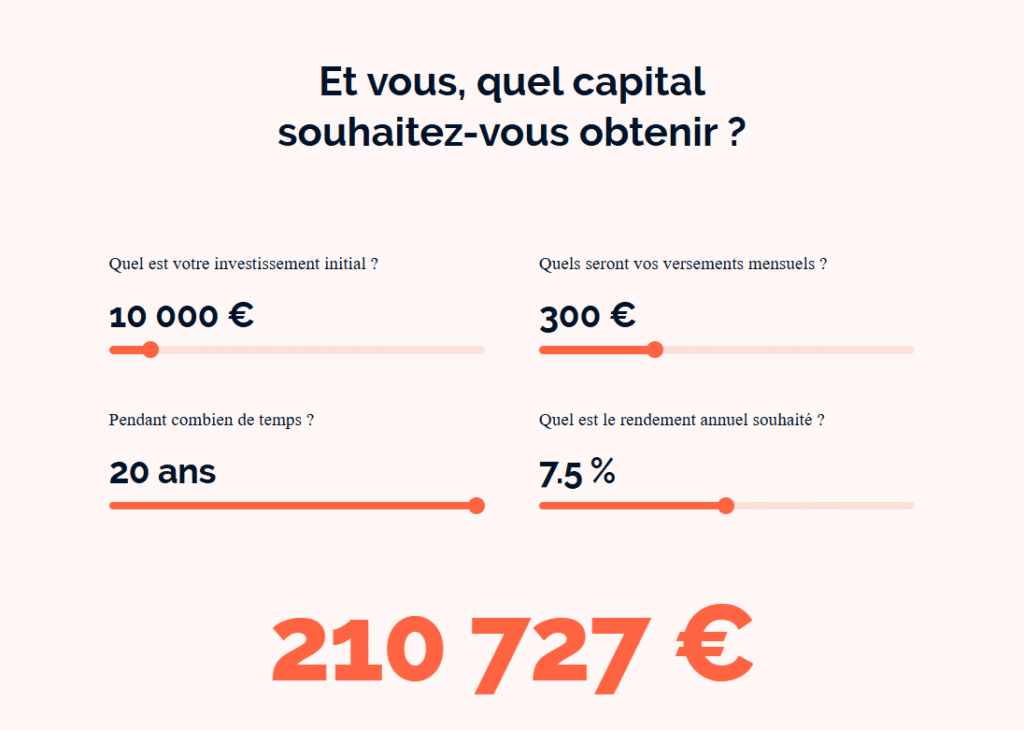

Réalisez une simulation personnalisée

Avant de vous lancer, il est possible de réaliser une simulation directement sur le site d’Altaprofits.

En quelques clics, vous pouvez estimer le capital que vous pourriez atteindre selon votre durée d’investissement, votre profil de risque et vos versements programmés. L’outil est intuitif, accessible à tous, et permet de mieux visualiser la puissance des intérêts composés sur la durée du placement.

Digital Vie Prime : l’assurance-vie Altaprofits la plus accessible et la plus flexible

Un contrat 100 % digital signé Suravenir

Digital Vie Prime est le contrat d’assurance-vie le plus accessible de la gamme Altaprofits.

Assuré par Suravenir, filiale du Crédit Mutuel Arkéa, il se distingue par sa souplesse, sa transparence et son accessibilité.

Conçu pour démocratiser l’investissement, ce contrat est ouvert à tous, dès 100 € seulement, sans frais d’entrée ni frais sur versement.

Altaprofits y applique la même exigence que sur ses contrats plus haut de gamme : une interface intuitive, un accompagnement digital fluide, et une gamme d’options de gestion complète.

Des frais clairs et compétitifs

Digital Vie Prime affiche une grille tarifaire limpide et compétitive.

Les frais de gestion sur unités de compte s’élèvent à 0,60 % par an, un niveau tout à fait compétitif compte tenu des services proposés et de la richesse des supports disponibles.

Les frais de gestion du fonds en euros sont eux aussi contenus, permettant aux épargnants de profiter pleinement du rendement brut du contrat.

Ce positionnement transparent et sans frais cachés fait de Digital Vie Prime un excellent contrat d’entrée en matière pour découvrir les atouts de l’assurance-vie moderne.

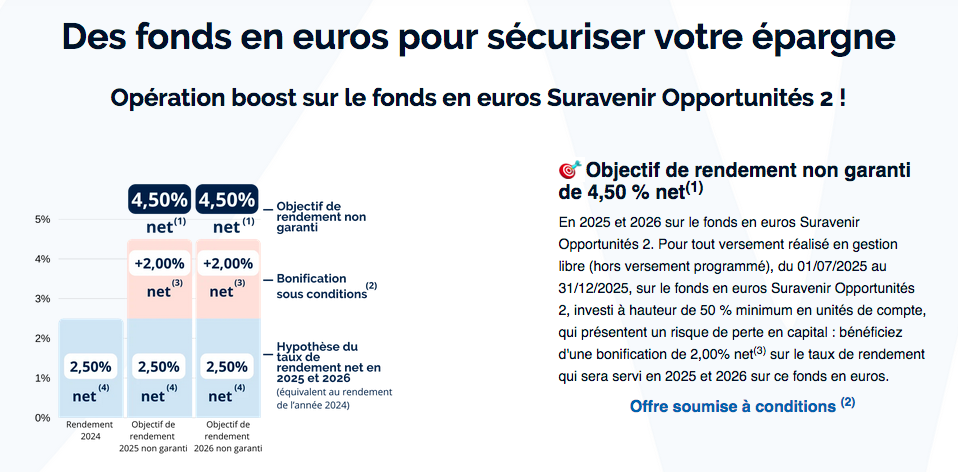

Un fonds en euros solide : Suravenir Opportunités 2

Le contrat s’appuie sur le fonds en euros Suravenir Opportunités 2, un support de référence sur le marché.

En 2024, il devrait offrir un rendement proche de 2,5 % net, une performance très correcte dans le contexte actuel.

Ce fonds combine sécurité du capital et diversification intelligente, grâce à une allocation répartie entre obligations, immobilier et actifs plus dynamiques.

C’est un bon compromis entre stabilité et potentiel de performance, idéal pour les investisseurs prudents souhaitant sécuriser une partie de leur épargne.

Une large diversité de supports pour construire votre stratégie d’investissement

Le contrat Digital Vie Prime met à disposition un univers d’investissement particulièrement riche, permettant à chacun de construire une allocation sur mesure, qu’il s’agisse de dynamiser son épargne, de diversifier progressivement son patrimoine ou d’intégrer une dimension responsable à long terme.

En gestion libre, vous avez accès à plus de 300 supports en unités de compte (données au 05/06/2025), dont 71 supports ISR classés Article 8 ou 9. Cette architecture ouverte donne une grande liberté de composition et permet de piloter son contrat directement depuis l’espace client Altaprofits.

L’offre comprend notamment :

- 251 OPCVM, couvrant l’ensemble des classes d’actifs (actions, obligations, mixtes, thématiques…) ;

- 67 ETF, idéals pour une gestion diversifiée, transparente et à faible coût ;

- 18 supports immobiliers, pour intégrer une dimension patrimoniale stable (SCPI, OPCI, SCI) ;

- Des fonds structurés, utiles pour rechercher un rendement encadré ;

- Des fonds de Private Equity, pour cibler des opportunités plus dynamiques ;

- Et bien sûr, 2 fonds en euros, permettant de sécuriser une partie de votre capital lorsque nécessaire.

Grâce à cette palette complète, Digital Vie Prime permet de bâtir un portefeuille équilibré, évolutif et cohérent avec vos objectifs, en combinant sécurité, diversification, performance et responsabilité. C’est une approche moderne, parfaitement alignée avec les nouvelles attentes des investisseurs individuels.

Deux modes de gestion, adaptés à votre profil

L’un des atouts majeurs de Digital Vie Prime réside dans la liberté de choix entre gestion libre et gestion pilotée.

En gestion libre, vous pilotez vos placements vous-même, en toute autonomie, directement depuis votre espace client.

Pour ceux qui préfèrent déléguer, la gestion pilotée est confiée à deux sociétés de gestion renommées : Amundi et Lazard Frères Gestion.

Altaprofits propose 10 profils de gestion pilotée, adaptés à chaque horizon d’investissement, dont deux profils 100 % ETF, parfaits pour ceux qui recherchent une gestion moderne, transparente et à frais réduits. 8 profils Lazard Frères Gestion et 2 profils Amundi Asset Management.

👤 L’avis de Paul, fondateur d’Investee

Digital Vie Prime est parfait pour les petits budgets ou ceux qui veulent tester l’assurance-vie avec un premier contrat simple et flexible.

« Digital Vie Prime est un contrat que je recommande souvent pour démarrer dans l’assurance-vie sans se compliquer la vie.

Son ticket d’entrée très bas — 100 € seulement — en fait une porte d’entrée idéale pour tester le fonctionnement d’un contrat d’assurance-vie moderne.

La qualité du fonds Suravenir Opportunités 2, la présence de supports immobiliers et ISR, ainsi que la gestion pilotée avec Amundi et Lazard en font un produit bien plus complet qu’il n’y paraît.

En résumé, Digital Vie Prime est parfait pour les petits budgets, les jeunes investisseurs ou ceux qui veulent diversifier progressivement leur patrimoine, avec un contrat simple, souple et efficace.

Titres@Vie : le contrat d’assurance-vie pour investir en titres vifs

Un accès direct aux titres vifs, dans une enveloppe assurance-vie

Titres@Vie est un contrat proposé par Altaprofits et assuré par Swiss Life, pensé pour les investisseurs qui souhaitent sortir du schéma classique fonds euros et OPCVM pour piloter directement une partie de leur portefeuille. Accessible dès 1000€, ce contrat permet, sous conditions, d’acquérir des actions cotées en direct, une possibilité autrefois réservée aux seuls mandats de gestion dans les banques privées.

La promesse : une assurance-vie multisupports qui ouvre la voie à la détention d’actions individuelles tout en conservant les atouts de l’enveloppe fiscale assurance-vie (souplesse, fiscalité, transmission).

Pourquoi ce contrat peut faire sens ?

Pour un investisseur averti, Titres@Vie offre une grande liberté de gestion, en complément d’un portefeuille structuré. Grâce à l’accès aux titres vifs, vous pouvez choisir de renforcer des convictions personnelles, de jouer des thèmes d’investissement précis ou de tirer parti d’actions à fort potentiel sans passer uniquement par des fonds. En parallèle, l’enveloppe assurance-vie reste bien sûr ouverte à des supports classiques et permet ainsi de mixer entre de la gestion libre d’OPCVM plutôt classiques et une sélection d’actions en direct. De même, comme les autres contrats d’assurance-vie d’Altaprofits, il est possible de combiner gestion libre et pilotée au sein d’un même contrat.

De même, le contrat est assuré par un grand assureur de la place SwissLife. Le fond en euros sécurisé de SwissLife a offert en 2024, un taux de participation aux bénéfies entre 1,90 % et 3,45 %, nets de frais de gestion, hors prélèvements sociaux et fiscaux. Ce taux, comme souvent, est conditionné au montant investi sur le contrat, et à la part d’unités de compte qui le compose, non garantie en capital.

À considérer attentivement

Comme tout produit offrant une très forte liberté, Titres@Vie exige que l’investisseur comprenne les risques et prenne en charge une partie de la gestion active. Les titres vifs sont par nature plus volatils que les fonds puisque vous serez investi que sur un seul titre à comparer avec les centaines de titres composant un fonds et nécessitent donc un suivi rigoureux. L’offre de titres vifs est orientée principalement en actions européennes avec plus de 142 actions du CAC40, SBF120 et EuroStoxx50

Comme avant tout placement, il faut s’assurer que ce type de gestion correspond à votre profil et que vous avez le temps ou les ressources pour l’assumer.

Les supports disponibles dans Titres@Vie

Une architecture ouverte très complète pour construire votre portefeuille

Le contrat Titres@Vie se distingue par une richesse de supports rarement proposée dans une assurance-vie grand public.

En gestion libre, vous avez accès à plus de 400 unités de compte, dont 67 supports ISR classés Article 8 ou 9, ce qui permet de construire un portefeuille à la fois diversifié, engagé et aligné sur vos convictions.

L’univers d’investissement couvre toutes les grandes classes d’actifs :

- 153 actions en direct, permettant d’investir de manière ciblée sur vos convictions personnelles ;

- 31 ETF, pour une exposition diversifiée, transparente et à frais réduits ;

- 3 supports immobiliers, utiles pour ajouter une dimension patrimoniale et stable à long terme ;

- 249 OPCVM, couvrant un large éventail de stratégies : actions, obligations, thématiques, flexibles, ISR…

Cette architecture ouverte vous permet de bâtir, ajuster et optimiser votre allocation directement depuis votre espace client Altaprofits, en toute autonomie.

C’est une vraie solution pour l’investisseur qui souhaite piloter lui-même son contrat et accéder aux marchés de façon précise, sans passer par un intermédiaire.

La gestion pilotée : l’expertise Lazard au service de votre contrat

Pour ceux qui préfèrent déléguer, Titres@Vie propose également une gestion pilotée, confiée à Lazard Frères Gestion, l’une des maisons de gestion les plus réputées de la place parisienne.

Vous choisissez votre profil de risque, et l’assureur construit l’allocation correspondante en s’appuyant sur l’expertise de Lazard.

Deux mandats sont disponibles dans le contrat :

- Profil Gestion Privée Équilibré, qui a réalisé +5,80 % en 2024,

- Profil Carte Blanche Dynamique, avec une performance de +3,60 % en 2024.

Cette approche vous permet de bénéficier d’une gestion professionnelle, alignée sur vos objectifs et votre horizon de placement, tout en conservant la flexibilité d’un contrat d’assurance-vie.

Pour qui ce contrat est-il adapté ?

Titres@Vie s’adresse particulièrement à :

- des investisseurs ayant déjà une base « classique » d’assurance-vie ou de placements, et souhaitant ajouter une composante active via des actions vives ;

- des personnes à l’aise avec la bourse, capables de choisir ou au moins de suivre leurs titres ;

- ceux qui veulent profiter de l’enveloppe assurance-vie pour bénéficier d’un cadre fiscal et de transmission tout en orientant une partie de leur capital vers des actions.

En revanche, ce n’est pas forcément le bon choix pour un investisseur qui souhaite uniquement rester en gestion passive ou diversifiée via des fonds sans se poser de choix individuels.

Generali Espace Lux Vie France : une assurance-vie luxembourgeoise premium signée Generali Luxembourg

Generali Espace Lux Vie France est un contrat d’assurance-vie luxembourgeois haut de gamme, distribué par Altaprofits et assuré par Generali Luxembourg, filiale à 100 % de Generali Vie.

Ce contrat s’adresse aux épargnants recherchant une diversification géographique, une protection juridique exceptionnelle et une souplesse d’investissement multidevise, tout en conservant la fiscalité française de l’assurance-vie.

Accessible à partir de 250 000 €, il s’inscrit clairement dans une démarche patrimoniale avancée. Construit pour les investisseurs exigeants, il combine sécurité, personnalisation et possibilités d’allocation étendues, au sein d’un cadre réglementaire luxembourgeois parmi les plus protecteurs d’Europe.

Pourquoi choisir l’assurance-vie luxembourgeoise ? Les avantages clés

Le Luxembourg bénéficie d’un environnement politique, économique et fiscal extrêmement stable, ce qui en fait l’une des places financières les plus reconnues en Europe. Grâce à son régime spécifique, le pays est pionnier dans la distribution de contrats d’assurance-vie en “Libre Prestation de Services”.

L’un de ses atouts majeurs est la garantie du super-privilège :

les souscripteurs d’un contrat luxembourgeois sont créanciers privilégiés de premier rang, devant tous les autres créanciers en cas de faillite de la compagnie d’assurance.

Il n’existe aucun plafond, contrairement à la France où le Fonds de Garantie est limité à 70 000 € par assureur.

Autre avantage essentiel : la portabilité internationale.

Un expatrié peut conserver son contrat luxembourgeois et le voir automatiquement adapté à la fiscalité de son nouveau pays de résidence. C’est un outil puissant pour celles et ceux qui envisagent une carrière ou une vie hors de France.

Pour les résidents fiscaux français, la fiscalité appliquée reste celle de l’assurance-vie française, ce qui permet d’allier sécurité luxembourgeoise et avantages fiscaux français.

Des frais élevés… mais cohérents avec un contrat luxembourgeois

La solidité du cadre luxembourgeois et la sophistication de l’offre ont un coût.

Les frais sont sensiblement plus élevés que ceux des contrats français traditionnels, ce qui est parfaitement normal pour ce type de produit haut de gamme.

Voici les principaux niveaux de frais :

- Frais d’entrée pouvant atteindre 4,5 % selon l’encours,

- 0,50 % par arbitrage,

- 0,90 % maximum de frais de gestion sur le fonds euros,

- 1,50 % maximum sur les fonds externes,

- 2 % maximum sur les fonds internes dédiés ou collectifs,

- Jusqu’à 2,50 % de taxe sur certaines transactions.

Ce contrat s’adresse donc à un public conscient que les atouts du Luxembourg ont un coût, mais que ce coût peut être justifié par le niveau de sécurité, la personnalisation et la flexibilité offerts.

Un Fonds Général solide pour sécuriser son capital

Le contrat repose notamment sur le Fonds Général de Generali Luxembourg, un fonds euros historique, diversifié et géré de façon prudente.

En 2024, ce fonds a servi un rendement compris entre 1,55 % et 3,55 % nets de frais de gestion (hors prélèvements sociaux). Les performances dépendent de la structuration du contrat, notamment de la proportion d’unités de compte que l’épargnant est prêt à accepter.

Comme toujours, les rendements passés ne préjugent pas des rendements futurs, mais ce Fonds Général reste un pilier fiable pour sécuriser une partie du patrimoine.

Une offre financière extrêmement riche et personnalisable

Generali Espace Lux Vie France met à disposition un univers financier multidevise et multi-supports, bien plus large que celui des contrats français traditionnels.

Le souscripteur peut investir dans :

- Des fonds externes (OPCVM internationaux),

- Le Fonds Général garanti,

- Des Fonds Internes Dédiés (FID) — véritables “portefeuilles sur-mesure” construits avec une société de gestion partenaire,

- Des Fonds Internes Collectifs,

- Des fonds d’assurance spécialisés,

- Et même des produits structurés, après validation du processus d’acceptation.

Cette richesse permet de construire une allocation totalement personnalisée, en fonction du profil de risque, de l’horizon de placement, des objectifs patrimoniaux ou de besoins plus spécifiques (monnaie étrangère, stratégie internationale, diversification via private equity, etc.).

L’allocation peut être ajustée à tout moment, ce qui confère au contrat une souplesse stratégique rare.

Titres@PER : le PER flexible et puissant pour les investisseurs actifs

Un PER pensé pour ceux qui veulent garder la main sur leur stratégie

Titres@PER, assuré par Swiss Life Assurance et Patrimoine, s’adresse aux épargnants qui souhaitent préparer leur retraite tout en conservant une liberté d’investissement que peu de PER offrent aujourd’hui.

Alors que la plupart des plans du marché se limitent à quelques fonds classiques et à une gestion à horizon automatique, ce contrat adopte une approche beaucoup plus ouverte. Il permet d’investir aussi bien sur des supports traditionnels que sur des placements dynamiques, comme des actions en direct, des ETF, des supports immobiliers ou même des actifs non cotés.

Cette combinaison est rare : elle permet de profiter pleinement du levier fiscal du PER, tout en continuant à piloter son patrimoine de manière fine, comme on le ferait sur un compte-titres ou une assurance-vie haut de gamme. Le tout reste très accessible, avec une souscription dès 100 €, sans aucun frais d’entrée, de versement, d’arbitrage ou de sortie. C’est un contrat moderne, transparent, et taillé pour l’investisseur autonome, l’esprit porté par Investee.

Un univers d’investissement extrêmement large

La grande force de Titres@PER réside dans son univers de supports inhabituellement étendu pour un Plan Epargne Retraite. En gestion libre, l’épargnant peut sélectionner plus de 150 actions françaises et européennes, dont les valeurs phares du CAC 40, du SBF 120 et de l’EuroStoxx 50. S’y ajoutent 235 OPCVM, couvrant toutes les classes d’actifs (actions, obligations, thématiques, ISR…), 31 ETF permettant une gestion diversifiée à faible coût, ainsi que 8 supports immobiliers répartis entre SCPI, SCI et OPCI. À cela s’ajoutent des supports labellisés ESG/ISR, qui répondent à une demande croissante des épargnants souhaitant donner du sens à leur investissement.

Ce large éventail permet de construire un portefeuille entièrement personnalisé, qu’il soit prudent, modéré ou résolument offensif. C’est aussi l’un des rares PER qui autorise réellement l’investissement en titres vifs, un avantage majeur pour les investisseurs habitués à suivre les marchés et à sélectionner eux-mêmes leurs valeurs.

Un fonds en euros robuste pour sécuriser progressivement son épargne

Pour la partie sécurisée du contrat, Titres@PER s’appuie sur un fonds en euros Swiss Life, affichant un rendement 2024 compris entre 1,85 % et 3,40 % nets de frais de gestion (hors prélèvements sociaux). Le niveau exact dépend de la structure du contrat, notamment de la proportion d’unités de compte détenues. Ce fonds euros constitue une base solide, particulièrement adaptée pour sécuriser progressivement l’épargne à mesure que l’on approche de la retraite.

Les frais de gestion, fixés à 0,65 % par an, restent cohérents au regard de la qualité de l’assureur et du cadre réglementaire exigeant du PER.

Une tarification simple et lisible pour investir sereinement

La tarification de Titres@PER fait partie des plus transparentes du marché. Le contrat ne facture aucun frais d’entrée, d’arbitrage, de versement ou de sortie, ce qui simplifie grandement la vie de l’épargnant. Les seuls frais significatifs sont les 0,65 % par an sur le fonds en euros, les 0,84 % par an sur les unités de compte, et la taxe de 0,29 % appliquée aux transactions sur les actions et certains ETF. L’adhésion à l’association souscriptrice – obligatoire pour les PER assurantiels – représente un coût fixe de 25 €.

Ce cadre clair et lisible permet d’investir sur le long terme sans craindre de mauvaises surprises.

Une gestion pilotée complète et évolutive

Pour ceux qui souhaitent déléguer leur allocation, Titres@PER propose une gestion pilotée structurée autour de six profils, tous gérés par Swiss Life. Trois d’entre eux intègrent une part d’actifs non cotés, offrant un potentiel de performance supplémentaire, tandis que les trois autres suivent une approche plus classique via les profils Sérénité, Harmonie et Ambition.

Tous fonctionnent selon le principe du pilotage à horizon : la stratégie est dynamique au début, puis se sécurise progressivement à mesure que la date de départ à la retraite approche. C’est un schéma à la fois prudent et efficace, pensé pour offrir un bon compromis entre performance et maîtrise du risque, sans nécessiter un suivi régulier.

Pour quels profils Titres@PER est-il vraiment adapté ?

Titres@PER convient particulièrement bien aux investisseurs qui aiment construire et ajuster eux-mêmes leur portefeuille, qui souhaitent profiter d’un PER plus flexible que la moyenne, et qui veulent pouvoir intégrer, dans un même cadre fiscal, des actions en direct, des ETF, des supports immobiliers ou des solutions ISR.

C’est un excellent contrat pour ceux qui cherchent à optimiser leur fiscalité grâce à la déduction des versements, tout en conservant une vraie liberté de gestion.

En revanche, si vous préférez une approche entièrement passive ou une expérience très épurée, un PER plus traditionnel sera souvent suffisant.

👤 L’avis de Paul, fondateur d’Investee

Le contrat Titres@PER fait partie des très rares PER du marché à offrir une liberté d’investissement comparable à celle d’un compte-titres ou d’une assurance-vie haut de gamme.

Pour un investisseur autonome, habitué à suivre ses titres et à gérer activement son patrimoine, c’est un outil extrêmement puissant, à la fois flexible, complet et fiscalement avantageux.

Il nécessite une certaine implication, mais permet d’aller beaucoup plus loin que les PER standards, surtout sur un temps long comme l’épargne retraite ! Pour les profils actifs, c’est indéniablement l’un des PER les plus pertinents disponibles aujourd’hui.

e-PER Generali : un PER premium pour préparer sereinement votre retraite

Le contrat E-PER Generali proposé par Altaprofits et assuré par Generali Retraite est conçu pour ceux qui entendent allier défiscalisation immédiate, gestion souple et efficacité à long terme.

Accessible dès 300 € au premier versement, il ouvre les portes d’un plan épargne retraite complet, 100 % en ligne, pensé pour l’investisseur exigeant.

Contrairement à certains dispositifs classiques, ce PER place la liberté de choix au centre : vous mixez un fonds en euros à rendement attractif (3,40 % net en 2024 pour la poche euros, ce qui est un très bon rendement pour un support euros sécurisé) avec un vaste univers de supports en unités de compte (plus de 500), incluant notamment 81 ETF, des fonds immobiliers, et plus de 100 fonds répondant aux critères ESG et ISR.

Pourquoi ce PER peut vraiment faire la différence

Pour un actif soucieux de sa retraite, ce contrat, comme tous les autres Plans Epargne Retraite (PER) offre un cadre fiscal avantageux : vos versements sont déductibles de vos revenus imposables, dans les limites fixées par la loi. Ce bénéfice peut s’avérer substantiel selon votre tranche marginale d’imposition.

Par ailleurs, la grande variété de supports permet de personnaliser votre allocation selon votre horizon, votre tolérance au risque ou votre souhait d’exposer une partie du capital à la croissance.

Vous pouvez rester assez défensif ou au contraire viser une trajectoire plus entreprenante, tout en préparant votre retraite. C’est ce que nous vous conseillons.

Ce qu’il faut garder à l’esprit

Même si ce PER intègre des services performants et une offre flexible, il reste un produit dédié à l’épargne longue. Le capital investi n’est pas librement disponible avant la retraite sauf cas précis (achat immobilier, invalidité, etc.). Il vous faut donc envisager cet engagement avec un horizon de moyen-/long terme.

De plus, les supports en unités de compte, bien que nombreux et diversifiés, impliquent une prise de risque sur la valeur du capital. La gestion libre suppose une certaine vigilance, et la gestion pilotée par Generali Wealth Solutions reste fortement conseillée si vous préférez déléguer.

👤 L’avis de Paul, fondateur d’Investee

Le contrat e-PER Generali est un choix judicieux pour ceux qui veulent préparer leur retraite en combinant fiscalité, liberté d’investissement et qualité de gestion. Si vous disposez déjà d’une base d’épargne et que vous cherchez un dispositif structuré mais dynamique pour compléter votre patrimoine, ce contrat peut très bien s’intégrer à votre stratégie. En revanche, pour quelqu’un qui souhaite simplement un “PER passif” avec peu de suivi, un contrat en gestion pilotée et 100% ETF comme Yomoni pourrait être plus adapté.

Les frais chez Altaprofits : transparents, simples et parmi les plus bas du marché

Altaprofits a bâti sa réputation sur une politique de frais claire et compétitive, sans frais cachés ni mauvaises surprises.

L’un de ses grands atouts réside dans sa transparence totale : aucun frais d’entrée ni de versement n’est appliqué, que vous investissiez 100 € ou 100 000 €. Les épargnants peuvent ainsi placer leur argent sans craindre qu’une partie soit immédiatement amputée par des frais d’entrée souvent pratiqués ailleurs.

Les frais de gestion dépendent du contrat choisi et du mode de gestion, mais restent toujours dans la fourchette la plus basse du marché : à partir de 0,45 % par an sur les unités de compte, et jusqu’à 0,60 % pour certains contrats plus complets. Cela permet à votre épargne de travailler plus efficacement sur le long terme, sans se voir grignoter par des coûts excessifs.

Les arbitrages et rachats sont eux aussi gratuits, un avantage rare qui donne la liberté d’ajuster son allocation ou de récupérer des fonds sans pénalité. Seuls les supports choisis peuvent parfois générer des frais spécifiques : par exemple, certaines SCPI intègrent des frais de souscription ou de gestion immobilière, tandis que les OPCVM, ETF ou autres fonds de Private Equity comportent leurs propres frais internes (frais de gestion).

Les performances 2024 des fonds en euros des contrats Altaprofits

Altaprofits Vie – Fonds euros Netissima (Generali)

Le contrat Altaprofits Vie s’appuie sur le fonds en euros Netissima, l’un des fonds stars de Generali. En 2024, il a affiché un rendement compris entre 3 % et 3,5 % nets de frais de gestion (hors prélèvements sociaux et fiscaux).

Particularité notable : les épargnants peuvent investir jusqu’à 100 % de leurs versements sur ce fonds en euros, un avantage rare sur le marché et très apprécié des profils prudents.

Digital Vie Prime – Fonds euros Suravenir Opportunités 2

Le contrat Digital Vie Prime bénéficie du fonds Suravenir Opportunités 2, un fonds euros nouvelle génération offrant une exposition contrôlée aux marchés financiers.

En 2024, il a délivré une performance de 2,50 % net, après frais annuels de gestion (hors prélèvements sociaux).

Ce rendement positionne Opportunités 2 comme un fonds euros solide, adapté aux épargnants recherchant un bon équilibre entre sécurité et dynamisme.

Titres@Vie – Fonds euros Swiss Life

Pour Titres@Vie, le fonds euros Swiss Life a servi en 2024 un rendement compris entre 1,90 % et 3,45 % nets de frais de gestion (hors prélèvements sociaux), le niveau exact dépendant de la part d’unités de compte détenue dans le contrat.

Ce mécanisme de bonification récompense les épargnants qui diversifient leur allocation avec des supports plus dynamiques.

À noter : la gestion pilotée ETF ISR (Amundi), disponible dans le contrat, a enregistré de bonnes performances en 2024, notamment sur les profils les plus dynamiques.

Generali Espace Lux Vie France – Fonds général

Le contrat luxembourgeois Generali Espace Lux Vie France repose sur le Fonds Général de Generali, un fonds euros historique visant sécurité et stabilité.

En 2024, il a servi une performance comprise entre 1,55 % et 3,55 % nets de frais de gestion (hors prélèvements sociaux).

Ces rendements varient selon la structure du contrat, notamment la proportion d’unités de compte. Comme toujours, les performances passées ne préjugent pas des performances futures, mais ce fonds reste un pilier pour les stratégies patrimoniales prudentes.

À qui s’adresse Altaprofits ?

Un partenaire idéal pour les investisseurs autonomes et exigeants

Altaprofits s’adresse avant tout aux investisseurs exigeants, ceux qui souhaitent placer leur argent intelligemment sans supporter de frais inutiles.

Le profil type est un épargnant curieux, autonome, qui aime comprendre où va son argent et désire bénéficier d’un contrat complet et flexible, sans dépendre d’un conseiller traditionnel.

L’ensemble de l’offre Altaprofits repose sur une promesse simple : des frais bas, des outils performants et une gestion accessible à tous.

Pour ceux qui veulent combiner gestion libre et gestion pilotée

Altaprofits est particulièrement apprécié des épargnants qui veulent garder la main sur une partie de leur épargne, tout en déléguant la gestion d’une autre partie à des experts.

La plateforme permet de jongler facilement entre gestion libre et gestion pilotée, grâce à des partenariats avec des sociétés de gestion de renom comme Lazard Frères Gestion, Generali Wealth Solutions ou Amundi.

Cette souplesse en fait un outil de gestion patrimoniale modulable, adapté aussi bien aux investisseurs actifs qu’à ceux qui préfèrent un accompagnement professionnel dans la durée.

Un choix pertinent pour diversifier et investir responsable

Altaprofits s’adresse aussi à ceux qui veulent donner du sens à leurs placements.

Le catalogue de supports est large et permet de diversifier son patrimoine via des ETF à frais réduits, des fonds ISR (Investissement Socialement Responsable), ainsi que des supports immobiliers (SCPI, SCI, OPCI) ou Private Equity pour dynamiser son rendement à long terme.

Cette diversité de supports permet à chacun de construire une stratégie d’investissement personnalisée, alignée sur ses valeurs et son niveau de risque.

Moins adapté aux profils ultra-digitaux ou 100 % sécuritaires

Altaprofits n’est pas une fintech au design futuriste ni une application ludique : sa priorité reste la performance, la transparence et la pédagogie.

Les investisseurs en quête d’une interface ultra-moderne façon “néobanque” pourraient trouver la plateforme un peu plus classique — mais c’est aussi ce qui fait sa stabilité et sa fiabilité dans le temps.

De même, les épargnants cherchant un contrat entièrement investi sur le fonds en euros ne seront pas dans la cible : comme tout contrat moderne, la performance repose sur une part d’unités de compte adaptée à chaque profil.

L’avis des utilisateurs

L’avis d’Investee sur Altaprofits

Une expertise historique au service des épargnants

Altaprofits fait partie des pionniers de l’assurance-vie en ligne. Depuis plus de vingt ans, la plateforme accompagne les investisseurs dans la gestion de leur épargne avec une approche simple : rendre les meilleurs contrats accessibles à tous, sans frais inutiles et avec une transparence totale.

Cette expérience historique se traduit aujourd’hui par une offre solide, éprouvée et reconnue, soutenue par des assureurs de premier plan comme Generali, Suravenir ou Swiss Life.

Altaprofits a su évoluer avec le temps, intégrant de nouveaux supports comme les ETF, les fonds ISR ou encore le Private Equity, tout en conservant ce qui fait sa force : des frais ultra-compétitifs et une expertise patrimoniale fiable.

Des atouts concrets pour les investisseurs autonomes

Les points forts d’Altaprofits sont nombreux : frais de gestion bas, diversité des contrats et richesse des supports.

L’épargnant peut construire une stratégie réellement personnalisée, alliant fonds euros, ETF, SCPI et gestion pilotée selon ses besoins.

La plateforme offre une vraie liberté d’action, tout en proposant des solutions d’accompagnement adaptées à ceux qui souhaitent déléguer.

C’est un équilibre rare entre autonomie et sécurité, qui séduit autant les investisseurs expérimentés que les débutants souhaitant monter en compétence.

Une image sérieuse, parfois moins moderne

Le seul bémol, s’il fallait en citer un, réside dans l’image un peu moins “fintech” d’Altaprofits.

L’interface, bien qu’ergonomique et claire, reste plus traditionnelle que celle de certains néo-courtiers au design ultra-épuré.

Mais c’est aussi ce qui fait la crédibilité et la stabilité de la marque : ici, pas d’effet de mode, mais une volonté d’offrir une expérience fiable et pérenne, au service de la performance de long terme.

👤 L’avis de Paul, fondateur d’Investee

Altaprofits reste une valeur sûre de l’épargne en ligne.

Son expertise, ses frais parmi les plus compétitifs du marché et la diversité de son offre en font un acteur incontournable pour quiconque souhaite diversifier son patrimoine avec des supports modernes comme les ETF ou l’ISR. Chez Investee, nous recommandons Altaprofits aux épargnants qui recherchent un contrat robuste, polyvalent et performant, capable d’évoluer avec eux dans la durée.

FAQ Altaprofits – Les réponses à vos questions

Oui. Altaprofits est l’un des acteurs historiques de l’épargne en ligne en France. Créé en 1999, le courtier possède plus de 25 ans d’expérience et s’appuie sur des partenaires assureurs parmi les plus solides du marché, dont Generali, Suravenir et Swiss Life.

Votre argent n’est jamais détenu par Altaprofits : il est placé directement auprès des compagnies d’assurance, ce qui garantit une sécurité maximale. À cela s’ajoute une transparence reconnue sur les frais et une très bonne réputation auprès des épargnants.

L’ouverture d’un contrat se fait 100 % en ligne, en quelques minutes.

Selon le contrat d’assurance-vie choisi, le ticket d’entrée varie : 100 € pour Digital Vie Prime ; 300 € pour Altaprofits Vie ; 1000 € pour Titres@Vie ; 250 000 € pour le contrat luxembourgeois Generali Espace Lux Vie France.

Le processus est fluide : vous suivez un des liens Altaprofits sur notre site Investee, vous remplissez les informations administratives, vous remplissez votre profil investisseur et votre horizon d’investissement, transmettez vos justificatifs et effectuez votre premier versement. Une fois votre contrat ouvert, tout se gère ensuite depuis un espace client moderne et sécurisé.

Aucun.

C’est l’un des points forts d’Altaprofits : il n’y a ni frais d’entrée, ni frais de versement, ni frais d’arbitrage, ni frais de rachat sur les contrats français.

Les seuls frais appliqués sont les frais de gestion annuels, généralement situés entre 0,45 % et 0,60 % selon le contrat et les supports (hors cas spécifiques comme le contrat luxembourgeois, qui comporte une tarification premium).

Cette structure de frais transparente permet de maximiser la performance nette sur le long terme, un point essentiel pour l’épargnant.

Oui. Grâce à la loi Pacte de 2019, vous pouvez transférer un ancien contrat d’assurance-vie vers un contrat plus moderne, à condition qu’il soit assuré par la même compagnie (ex. : ancien contrat Generali → Altaprofits Vie ; ancien contrat Suravenir → Digital Vie Prime). L’intérêt est majeur : vous conservez toute l’antériorité fiscale (abattement après 8 ans, avantage successoral après 70 ans), tout en bénéficiant d’un contrat plus performant, moins cher et mieux doté en supports (ETF, immobilier, ISR, fonds croissance, gestion pilotée…). Ce mécanisme concerne de nombreux vieux contrats Generali ou Suravenir. Les PER, eux, sont intégralement transférables vers Altaprofits. Enfin, dans certains cas, un transfert de courtage est aussi possible pour conserver votre contrat tout en changeant d’intermédiaire. Altaprofits peut étudier votre situation et vous accompagner dans cette démarche.

Altaprofits ne sera pas idéal pour :

Les investisseurs souhaitant un contrat 100 % fonds euros, car les contrats modernes incitent à une part d’unités de compte.

Ceux qui recherchent une interface très “néo-fintech”, ultra-simplifiée et guidée comme Yomoni ou Goodvest. Altaprofits reste un courtier complet, mais moins “minimaliste” que certaines start-up.

Les personnes qui souhaitent un accompagnement humain très poussé : Altaprofits propose un support client sérieux, mais pas un suivi personnalisé comme un conseiller privé traditionnel.

Pour tous les autres profils, notamment les épargnants autonomes, les investisseurs long terme ou ceux qui veulent réduire leurs frais, Altaprofits reste un choix particulièrement pertinent.

Paul, investisseur passionné et fondateur d’Investee

Ancien banquier, investisseur passionné de finances personnelles, j’ai créé Investee en 2025 avec une mission simple : vous donner les clés pour investir seul, en toute autonomie, grâce à des guides clairs, des exemples concrets et des retours d’expérience.

Mon credo : apprendre ensemble à investir seul.

Les informations présentées sur Investee sont fournies à titre informatif et ne constituent pas un conseil en investissement. Tout investissement comporte un risque de perte en capital, les performances passées ne préjugent pas des performances futures.